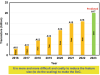

2022-2028年终端市场MEMS市场预测

车辆和可穿戴设备中的新增功能将助推汽车和消费市场。全球智能手机年出货量超过10亿台,其中包含大量MEMS组件,是MEMS消费市场的主要驱动力。尽管消费者对高通胀率和经济不确定性有所反应,新涌现的可穿戴设备功能还是可以吸引消费者的眼球,特别是在中国。OEM在集成更多MEMS组件,进一步提高性能和增强功能性,例如,无线耳机、智能手表、AR/VR头戴设备等产品拥有导航辅助、高度测量、空间音频甚至睡眠监测等新功能,导致MEMS渗透率不断提高。

汽车行业正在经历一场大规模转型,在自动驾驶和ADAS功能集成的推动下,MEMS渗透率不断增长。从汽车电气化开始到2030年及以后的很长一段时间,纯电动汽车中使用的MEMS传感器的数量将会减少。不过,其他汽车应用将迎来增长,如ADAS和安全应用的GNSS(全球导航卫星系统)定位MEMS惯性传感器、激光雷达系统的MEMS微镜、AEB(自动紧急制动)的微测辐射热计等,以及实现车内舒适性的MEMS环境传感器。这些需求将实现7%的CAGR,到2028年市场规模可增至41亿美元。

另外,直接胎压测量也正在从传统的胎压监测系统模块转向智能胎压监测系统,集成加速度计和压力传感器可以监测汽车负载状况和车轮踏面深度。人们越来越关注座舱舒适性也将为MEMS麦克风、环境传感器、超声波固态按钮等带来机会。

工业是另一个规模很大的市场,工业4.0和仓库自动化等趋势正在推进工业终端市场的长期转型。从传统的船舶、卡车、叉车等过渡到AGV(移动机器人)和智能工厂车辆,运动传感器、麦克风、超声波传感器等的数量将会大幅增加。此外,受半导体市场整体增长的推动,探针卡市场也有望增长。

诊断和监测设备的持续小型化以及可穿戴设备的引入将增加MEMS组件在医疗领域中的需求。其中最大的吸引力是OTC(非处方)助听器的出现,将为MEMS麦克风、微型扬声器和运动传感器创造一个新市场。此外,超声波在诊断中的广泛使用,以及使用CMUT(电容式微机械超声换能器)和PMUT(压电式微机械超声换能器)进行远程医疗保健的手持式护理点超声波探头都需要MEMS技术。

增长最快的当数电信市场,预计CAGR可达28%,用于开关的光学MEMS和MEMS振荡器在满足数据需求的指数级增长方面,将扮演越来越重要的角色。这主要源于所有国家不断增长的数据流量将使电信设备在未来几年大幅增长。

国防与航空航天领域需要高端MEMS惯性传感器实现位置检测。受俄乌斯战争和中美地缘政治紧张局势的影响,各国政府的国防和航空航天预算再次增加,并将继续增加。创新和技术将是领先的唯一途径,因此无人机、导弹、战斗机等对精确传感的需求将引领国防MEMS市场。

就数量而言,工业、国防与航空航天、医疗和电信市场仅占MEMS总出货量的5%,但由于这些市场的性能要求更加严格,元件成本也将高于出货量占整个市场95%的消费和汽车领域。

从内卷到两极分化

去年,宏观经济对半导体行业产生了重大影响。首先,设备短缺延迟了产能扩张,影响了现有的MEMS产品供货。此外,ASIC芯片短缺加上通货膨胀和运营成本增加,使MEMS的ASP上涨。也影响了MEMS器件需求;所有终端市场的库存失衡和消费严重低迷,导致智能手机、TWS和平板电脑销售疲软,目前这种情况还没有改观。

在MEMS生态方面,经济下行让行业领导者继续保持领先,而低端供应商陷入了困境,因为高端器件主要集成在受经济衰退影响较小的旗舰消费系统及汽车应用中。2021到2022年,以12% CAGR增长的博世成功推出了新的颠覆性器件,并在汽车领域获得了市场份额。博世在消费和汽车领域都有业务,两者相互平衡,以保持收益增长。

高通也因其在5G领域的领先地位而同比增长21%。意法半导体的CAGR为5%,作为三星的供应商,其在消费领域表现强劲,近期也打入了汽车市场。时钟振荡器供应商SiTime在过去一年增长了30%。事实上,大多数厂商都实现了增长,但也有部分企业业绩欠佳,如麦克风供应商歌尔微电子受智能手机困境和激烈竞争的影响,尤其是中国供应商内卷,业绩下降了14%。

MEMS生态系统顶尖MEMS公司2022年排名

那些创新较少、销量高的成熟设备的供应商影响最大,因为随着运营成本的增加,能够以越来越低的价格销售的产品越来越少。如果需求不迅速回升,与领导者和竞争对手的差距就会扩大。这将导致MEMS生态系统两极分化。

Yole Group 旗下Yole Intelligence技术与市场分析师Pierre-Marie Visse解释说:“对高端客户来说,性能比成本更为重要。像为苹果供货的博世能够在保持竞争力的同时具备价格灵活性,确保了稳定的利润率和研发预算,这又反过来加快了创新节奏,形成了良性循环。”

相比之下,Oppo、摩托罗拉和小米等不太愿意为额外的性能或功能付费。尽管这些品牌的产品组合中也有一些高端机型,但中低端设备占了主要部分。

Yole Group 旗下Yole SystemPlus技术与成本分析师Khrystyna Kruk解释说:“为了保持竞争力并让设计获得成功,敏芯微电子(MEMSensing)、阿尔卑斯阿尔派(Alps Alpine)和通用微集团(GMEMS)等MEMS公司面临着越来越大的降价压力,不断侵蚀他们的利润,使研发资金和创新机会减少,走进恶性循环。”

中美贸易战加速了中国半导体和MEMS生态系统的发展。在资金和激励措施推动下,MEMS生态系统正在快速生长。但长期看,是否有助于中国企业提高MEMS质量,并以更低的价格与欧美企业竞争?是否会造成国内供应过剩,因为过度竞争而伤害本土企业的利润,最终破坏产业生态?让我们拭目以待!

不管怎样,有一种商业模式进展顺利:MEMS代工厂。就收入而言,MEMS代工业务同比增长了6%,达到近7.7亿美元。由于通胀和价格上涨提高了收入,但运营成本增加,一些IDM正在重新考虑其商业模式,并转向无晶圆厂模式,因此过去几年主要代工厂的客户激增。

MEMS价值链的关键趋势

MEMS是一种“超越摩尔”的技术,在不断增加功能和集成度。MEMS产品的开发不同于其他IC产品(如逻辑、存储器、模拟等),制造过程必须适应最终产品的规格,导致更高的开发成本和时间,但也为推出具有独特卖点的产品提供了的机会。

如今,MEMS市场的挑战正在演变,为了维持增长,MEMS需要在效率、形状尺寸、成本、稳健性和智能方面优化。这些需求为整个价值链创造了从设计、集成到软件的技术趋势。

此外,12英寸MEMS制造越来越近,除了产能外,它在小型化、器件可用性和质量方面也具有优势。目前,只有台积电在为Butterfly Networks开发12英寸晶圆,但博世正在德国建设一个12英寸生产线,Zen Semiconductor也在中国建设生产线。其他公司可能会在十年内跟进,如意法半导体(ST)。

MEMS传感器制造商正试图打破商品化周期,通过为MEMS传感器增加软件、处理和计算能力,赋予其额外功能,在价值链上向上移动。厂商正在探索将MEMS传感器与边缘或云中的AI/ML/DL相结合的应用之路。TDK、Bosch、ST、Melexis等的预处理和传感器融合,以及Bosch、ST、英飞凌等的边缘智能在这方面已有成果。

MEMS行业:谁将率先跨越鸿沟?

总之,得益于全球半导体规模经济,MEMS技术的渗透率在不断提高,取代了传统的传感器和执行器。事实上,气体传感器、光学图像稳定器、处理器冷却器、能量采集器等正在采用MEMS工艺,以实现成本效率、小型化和低功耗。

要想在这个行业取得成功,就必须遵守市场要求:不断增长、完全可进入的市场;对特定应用具有真正附加值的技术;以及足够的资金和支持来维持与既定行业的激烈竞争。

有了这些新玩家、新技术和大趋势,MEMS行业的未来一片光明!

END |