|

随着华为问界智驾的热卖,以及11月17日,工业和信息化部、公安部、住房和城乡建设部、交通运输部联合发布了《关于开展智能网联汽车准入和上路通行试点工作的通知》,标志着我国智能网联汽车产业发展迈出了关键一步。

[backcolor=rgba(255, 255, 255, 0.86)]在自动驾驶领域,激光雷达是实现环境感知和障碍物识别的关键设备。随着自动驾驶商业模式的逐步确立,全球该领域的激光雷达市场规模也将随之高速增长。

[backcolor=rgba(255, 255, 255, 0.86)]激光雷达(LiDAR)作为自动驾驶感知层面的重要一环,相较摄像[backcolor=rgba(255, 255, 255, 0.86)]头、毫米波雷达等其他传感器具有“精准、快速、高效作业”的[backcolor=rgba(255, 255, 255, 0.86)]巨大优势,已成为自动驾驶的主传感器之一,是实现 L3 级别以上[backcolor=rgba(255, 255, 255, 0.86)]自动驾驶最重要的传感设备。[backcolor=rgba(255, 255, 255, 0.86)]相较纯视觉路线,多传感器融合方[backcolor=rgba(255, 255, 255, 0.86)]案具有更低技术壁[backcolor=rgba(255, 255, 255, 0.86)]垒和更好成像质量,成为自动驾驶与高阶辅助[backcolor=rgba(255, 255, 255, 0.86)]驾驶的主流路径。

上海车展近 40 款车型配备激光雷达

[backcolor=rgba(255, 255, 255, 0.86)]激光雷达产业链[backcolor=rgba(255, 255, 255, 0.86)]

[backcolor=rgba(255, 255, 255, 0.86)]上游:光学和电子元器件,上游为激光发射、激光接收、扫描系统和信息处理四大部分,包含大量的光学和电子元器件。上游零部件厂商如炬光科技、舜宇光学、蓝特光学、永新光学、 昀冢科技、富信科技、 茂莱光学等主要面向激光器及光学模组,市场积淀深厚、技术优势突出;长光华芯、仕佳光子、光迅科技等聚焦国内激光芯片或布局下一代技术。

[backcolor=rgba(255, 255, 255, 0.86)]中游:集[backcolor=rgba(255, 255, 255, 0.86)]成激光雷达,中游为集成的激光雷达产品。

[backcolor=rgba(255, 255, 255, 0.86)]下游:不同应用场景。[backcolor=rgba(255, 255, 255, 0.86)]下游包括无人驾驶/智能驾驶、[backcolor=rgba(255, 255, 255, 0.86)]服务机器人、无人机、高精度地图等众多场景。

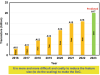

[backcolor=rgba(255, 255, 255, 0.86)]根据[backcolor=rgba(255, 255, 255, 0.86)]Ro[backcolor=rgba(255, 255, 255, 0.86)]bo[backcolor=rgba(255, 255, 255, 0.86)]Sens[backcolor=rgba(255, 255, 255, 0.86)]e[backcolor=rgba(255, 255, 255, 0.86)]速腾聚创数据显示,[backcolor=rgba(255, 255, 255, 0.86)]2023年第三季度[backcolor=rgba(255, 255, 255, 0.86)]激光雷达交付量增长迅猛,再创新高--第三季度激光雷达总销量近[backcolor=rgba(255, 255, 255, 0.86)]60,000台,其中车载激[backcolor=rgba(255, 255, 255, 0.86)]光雷达总销量超53,000台,均超过2023年前六个月[backcolor=rgba(255, 255, 255, 0.86)]的激光雷达销量总[backcolor=rgba(255, 255, 255, 0.86)]和。

[backcolor=rgba(255, 255, 255, 0.86)]

|