CoWoS技术作为目前先进AI算力芯片一致采用的封装技术,是提升AI算力芯片性能提升、产能释放、市场竞争力的最重要因素之一,因此冯明宪博士依据亚太芯谷科技研究院提出的CoWoS分析架构,从哲学、技术、产业/生态、资本、国家/地区五个维度对CoWoS技术进行系统解析,下面与大家分享报告的主要内容:

四、CoWoS产业生态与资本市场1、CoWoS产业生态(1)CoWoS制造产业生态CoWoS技术本质上是一种异构异质封装形式,将先进制程的Logic、HBM及其他元器件通过一系列的底层技术封装在一起。因此,其产业生态涵盖了设备/材料、硅光、散热、先进制程、HBM等。

在CoWoS制造过程中,设备/材料是基础。根据台湾研究机构,台积电的CoWoS先进封装设备供应商包括应材、泰瑞达、爱德万等国际厂商,也包括台湾地区的本土供应商,如湿制程设备主要有弘塑、辛耘,其他本土设备供应商还有万润、均豪、志圣、均华、群翊、钛升等,提供AOI、点胶机、贴膜、烘烤、激光钻孔等设备。

在材料方面,则有载板供应商Ibiden,PCB供应商楠梓电,以及HDI(高密度互联技术)供应商欣与等。 硅光方面,台积电正在研发紧凑型通用光子引擎(COUPE)技术,COUPE使用SoIC-X芯片堆叠技术,将电子裸晶堆叠在光子裸晶之上,相较于传统的堆叠方式,能够为裸晶对裸晶介面提供最低的电阻及更高的能源效率。台积电预计2025年完成支援小型插拔式连接器的COUPE验证,2026年整合CoWoS封装成为共同封装光学元件(CPO),将光连结直接导入封装中。 在存储方面,目前全球仅有SK海力士、三星、美光能够生成HBM产品,其中SK海力士已于台积电深度结盟,对抗三星电子在 AI 半导体领域交钥匙方案的威胁。。2024年2月,据Pulse News Korea 报道 ,SK海力士制定了“One Team”战略联盟,正在逐渐成型,其中包括台积电(TSMC)的参与,双方将合作开发HBM4芯片。据了解,台积电将负责部分生产流程,极有可能负责封装和测试部分,以提升产品的兼容性。

在CoWoS制造环节,由于2023年台积电的产能短缺,英伟达一直在积极推动建立非台积电的CoWoS供应链。参与厂商中,晶圆代工厂联电负责前段CoW部分的硅中介层供货,封测厂Amkor、日月光投控旗下矽品则负责后段WoS封装。

由于CoWoS的技术特征,我们预计有三类厂商可进入CoWoS封装领域。包括以日月光、苏州日月新、矽品、中芯长电为代表的封测代工厂商,以三星、SK海力士、英特尔为代表的元件整合制造厂商,以台积电、联电、力积电、中芯国际为代表的晶圆代工厂商。

总而言之,CoWoS制造产业生态是一个高度专业化和多元化的领域,涵盖了从材料、设备到封装技术的整个生产链。各个代表厂商在各自的领域内发挥着重要作用,共同推动着半导体技术的发展和创新。随着技术的不断进步,我们可以预见CoWoS技术将在未来的电子设备制造中扮演更加重要的角色。

(2)CoWoS技术应用产业生态目前,CoWoS先进封装技术主要应用于HBM及AI算力芯片领域。

在HBM产品领域,市场呈现 " 三分天下 " 的局面。根据TrendForce,2022年三巨头分别占据了 53%、38% 和 9%的市场份额。SK海力士由于先发优势,占据优势地位,然而随着三星电子与美光的全力切入,海力士的市场份额将有所下降,预计2024年市场份额分别为SK海力士48%,三星44%,在2025年进一步演变为SK海力士47%,三星45%的市场份额。

根据高盛发布研报,受到生成式人工智能强劲需求的推动,HBM(高带宽内存)市场规模将从2022年的23亿美元增长至2026年的230亿美元。高盛认为,HBM市场供不应求的情况未来几年将持续,SK海力士、三星和美光等主要玩家将持续受益,其中海力士在未来2-3年将保持其50%以上的市场份额。

在AI算力芯片领域,由于GPU是在原有CPU结构基础上进行了优化与调整,通过与CPU进行合并,实现RAM共享的同时,采用SIMD架构,构建成百上千个逻辑运算单元,实现同一时间的并行处理。因此,在计算任务中,GPU利用其并行计算优势加速处理如深度学习训练、科学计算等大规模数据密集型任务。

从全球GPU整体市场情况来看,全球GPU市场现已形成三足鼎立的寡头竞争格局,NVIDIA仍是全球独立GPU绝对领导者,市场占有率超过80%。Intel得益于在笔记本电脑及传统PC行业的优势,现已在集成GPU市场独占鳌头,独立GPU市场则主要由NVIDIA和AMD两家公司占据。

随着人工智能技术演进速度的加快,GPU市场规模呈现爆发式增长,根据亚太芯谷科技研究院,全球GPU市场规模有望在2027年达到3000亿美元,带动相关产业链规模达到5000亿美元。

谷歌、微软、Meta、超微(AMD)、博通、思科系统、慧与科技和英特尔八大科技巨头宣布结盟,成立「Ultra Accelerator Link」(UALink)联盟,以对抗AI芯片领头羊英伟达(NVIDIA)独大。UALink旨在制定资料中心连结人工智能(AI)加速器的元件开发标准,加速AI模型的训练、微调和运作。

1.超微资料中心解决方案总经理Forrest Norrod:

① AI产业需要一个可以快速推进发展的开放标准,「以开放的格式允许多家公司为整个生态系统增加价值」;

② 新规范可以促使创新能够不受任何一家公司的限制;

③ 标准UALink 1.0将在单一运算pod上连接多达1,024个AI加速器(仅限GPU),而更新规范UALink 1.1将在2024年第4季发布;

④ 首批UALink产品将在「未来几年内」推出。

2.UALink联盟:

① 除了超微和英特尔,最大受益者是微软、Meta和谷歌,他们耗费数十亿美元向辉达购买GPU,而且现在正分别发展自己的客制化芯片和AI加速器。

② 亚马逊网络服务(AWS)和博通主要竞争对手Marvell不在其中;

③ 辉达拥有自己的互连技术,因此不大可能热心支援竞争对手技术的规范;

④ 亚马逊可能仍在观望,因为它正在削减内部各种加速器硬件工作,也可能因为AWS主导云端服务市场,且向客户提供的大部分GPU都是由辉达提供,UALink对其来说没有战略价值。

(3)TANMA联盟基于台积电在先进制程的领先性与CoWoS技术的独占性,以及族群血脉的关联,历经十余年的发展联系,在全球AI芯片领域渐渐地形成了一个潜在的TANMA联盟,即台积电、日月光、英伟达、联发科、超威联盟,其中台积电负责先进制程与CoWoS先进封装,日月光也与台积电合作进入CoWoS先进封装领域,英伟达与超威基本垄断了通用AI算力芯片GPU市场,联发科则在其他联盟成员的支持下进军AIPC市场。

TANMA联盟2023年实现营收1874.1亿美元,净利润619亿美元,截至2024年5月初总市值达到3.34万亿美元,占全球半导体总市值规模比超过50%。

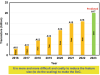

2、CoWoS投资分析根据亚太芯谷科技研究院预估,全球Interposer产能从2023年的12万片扩大到2030年的370万片,2023年-2030年总产能年复合增长率达到63.2%。因此,至2030年CoWoS产业生态市场总规模预计将超过7000亿美元,由此将产生巨大的投资机遇。

根据亚太芯谷科技研究院的投资逻辑,CoWoS产业生态投资可包含以下四个方面:

1)发掘独角兽

2)投资新锐企业

3)投资龙头企业

4)投资二级市场

下表为亚太芯谷科技研究院摘选的CoWoS产业生态链中的部分代表性企业。

五、CoWoS技术四位关键人物1、蒋尚义蒋尚义,籍贯浙江,生于四川重庆,随父亲工作全家赴台,成长于台湾。

1968年获得国立台湾大学学士学位,1970年获得普林斯顿大学硕士学位,1974年获得斯坦福大学博士学位。之后任职于德州仪器和惠普,1997年返回台湾。进入台湾积体电路制造担任研发副总裁,2006年7月首度退休,2009年被张忠谋返聘后担任首席运营官,2013年再度退休。

蒋尚义是中国台湾半导体发展从微米时代跨入纳米时代最重要的技术推手之一 ,在台积电任职期间,曾参与研发CMOS、NMOS、Bipolar、DMOS、SOS、SOI、GaAs激光、LED、电子束光刻、硅基太阳能电池等项目。在台积电,他牵头了0.25μm、0.18μm、0.15μm、0.13μm、90nm、65nm、40nm、28nm、20nm及16nm FinFET等关键节点的研发,使台积电的行业地位从技术跟随者发展为技术引领。

除领导研发先进制程外,台积电的CoWoS先进封装技术也是蒋尚义主导完成的。2009年,退休了四年的张忠谋重返台积电担任CEO,同时把2006年退休的蒋尚义也带回了台积电,届时蒋尚义就向张忠谋建议进行先进封装技术研发。

蒋尚义认为,过去人们在封装研发上的花费很少,由于硅晶圆的进步,每次升级技术都能将获得性能提升,这使整个行业过去都对此感到满意,于是他们对封装就没有太多关注。但现在,我们开始看到封装在某些情况下会成为瓶颈。随着摩尔定律接近极限,我们需要解决这个瓶颈。

“图形芯片巨头英伟达是我们客户,他们之前有一个 GPU搭配8 个DRAM。你需要在GPU和DRAM之间来回发送很多信号。如果你看一下这个 GPU 和 DRAM,它们之间的差距是如此之大。为什么他们隔得那么远?因为金属线很宽。如果离得太近,你无法把所有这些金属线相连。正因为如此,人们愿意付出大约 30% 的速度和大约 60% 的功耗去驱动(driving)这些线。”蒋尚义举例说。他同时表示,如果用硅片代替一块 PCB,就可以将 GPU 和 DRAM 并排放置,这样其性能就会很像在同一个硅片上一样上。在做了一个模拟之后,这几乎相当于受益于两代技术。不过蒋尚义也坦诚,在当时,只有图形芯片是这样的设计,这就意味着拥有相同需求的芯片是少数。

在听了蒋尚义的讲述之后,张忠谋深表赞同并问道:“你需要我提供多少资源”。蒋尚义回应说:“我需要额外的400名工程师和大约一亿美元的设备。” 在得到了张忠谋的拍板以后,蒋尚义便开始招人,在大约一年之后,他找到了于振华,一个技术非常好的人来推动整个项目。

所以又过了一年,台积电终于开发出了一个叫做“硅中介层”的技术。在“硅中介层”里,台积电使用焊料凸块(solder bump)代替引线键合,并将从 CPU 到 DRAM 的互连都放在硅上制作。在这个实现过程中,台积电甚至不必使用非常先进的硅技术,而是使用了三代旧技术。但出乎意料的是,效果非常好。

2012年,在蒋尚义的主导下,第一代CoWoS技术问世,Xilinx成为使用台积电第一代CoWoS技术的唯一客户,每个月的订单是50片晶圆。由于成本高昂,每平方毫米达到七美分,于是又基于CoWoS技术基础上进行了简化,于是,台积电被称为 InFO 的第二代技术面世,这也是台积电第一个被大卖的先进封装技术,依靠InFO 台积电成功的抢到了苹果的订单。

2、余振华余振华,1955年出生于中国台湾省基隆市,华裔美国人,国立清华大学物理系学士、国立清华大学材料所硕士、美国乔治亚理工学院材料所博士, 美国国家工程院院士,IEEE IITC联合主席、国际构装暨电路板研讨会(IMPACT)指导委员会委员、麻省理工学院微技术系统实验室座学联盟指博委员会委员、国立清华大学理学院杰出校友、百人会会员。

1973年—1977年,就读于台湾清华大学物理系,毕业获得学士学位。1977年—1979年,就读于台湾清华大学材料研究所,毕业获得硕士学位。1982年—1987年,就读于佐治亚理工学院,毕业获得博士学位。曾先后任贝尔实验室研究员、项目负责人,台积电研发部副主管、主管兼工艺模块开发总监,台积电研发部先进收缩技术开发处处长,台积电先进模块技术发展处资深处长,台积电系统整合技术处资深处长,2016年起任台积电Pathfinding for System Integration副总经理。

在台积电工作的20年间,余振华始终致力科研,带领台积电率先成功研发出铜导线/低介质互连技术,领先推出台积电的晶圆级系统整合技术,开发出异质微系统的2D/3D整合技术。他研发出领先全球的硅中间层(CoWoS)封装技术、整合型扇出(InFO)封装技术及硅通孔(TSV)封装技术,可应用于高效能高带宽,低耗能的微系统芯片,促使台积电成为iPhone 7的独家芯片供应商。余振华领先以硅晶穿孔技术整合IC与感应元件,实现手机移动支付,在全球开启3D-IC时代。

回顾余振华与CoWoS技术,还要回到2011年秋,张忠谋毫无预兆的掷出一个震撼弹——台积电要进军封装领域。为此,他请回已从台积电退休的蒋尚义重新掌舵研发,而具体任务落在了余振华肩上。代工龙头进军下游,市场顿时对封测厂的前景打上问号。风口浪尖之时,余振华在公开场合舌战群儒,大力推销台积电的先进封装技术。但封测界累积的不满,终于在一场技术研讨会爆发。

在余振华演讲结束后,一位矽品研发主管发难,“你的意思是说我们以后都没饭吃了?”随着行业气愤逐渐达到冰点,余振华在张忠谋“点拨”后突然在公开场合销声匿迹,埋头攻坚研发。历经两三年时间,余振华不负众望,带领数百人的团队开发出了CoWoS技术。可直到开始量产,真正下单的主要客户只有赛灵思一家,其余客户都觉得价格太贵。

此后,即便辈分极高,“蒋爸”也面临巨大压力:某人夸下海口要了大量资源,但做了个没什么用的东西。而余振华则陷入人生低潮,不仅工作变化大,连家庭也出现状况。然而,转折机会很快来临。某天,在与一位大客户的硏发副总共进晚餐时,对方告诉蒋尚义,这类技术的价格不能超过每平方毫米1美分才能被接受,但CoWoS的价格却超过5倍。

或是一语点醒梦中人,台积电随后决定开发新技术。“我就用力冲冲冲,”余振华决定改用减法,将CoWoS结构尽量简化。不久后的一天,蒋尚义激动地冲进张忠谋办公室,说余振华挖到一个大金矿,开发出了InFO技术。由于InFO具备减少芯片厚度、提高能效、高性价比等特性,自2016年起,台积电借此一举击败三星,连拿三代苹果手机订单。

在技术路线上,InFO与CoWoS都属于晶圆级封装技术,即直接在硅晶圆上完成封装。而为了解决层出不穷的技术难题,台积电也曾付出昂贵学费,5年间产线烧坏几千片昂贵的晶圆。但这些学费也物有所值。在InFO技术开花结果不久后,CoWoS技术开始被英伟达GP100、谷歌AlphaGo和日本“富岳”超算等采用,进而拉开了世界人工智能热潮序幕。

可以说,台积电推出InFO与CoWoS是产业发展的标志性事件之一,拉开了全球持续至今的行业竞赛。过去几年,当业界瞩目各巨头竞争时通常聚焦在先进制程和EUV等技术,但不起眼的封测环节俨然成为台积电甩开三星、英特尔的重要砝码。如今,随着先进封装的地位与日俱增,各半导体巨头正拿出“杀手锏”,掀起一场前所未有的“诸神之战”。

3、张忠谋张忠谋(Morris Chang),1931年7月10日出生于浙江宁波,美籍华人,先后就读于美国哈佛大学、麻省理工学院、斯坦福大学,台湾积体电路制造股份有限公司(台积电)创始人,国际欧亚科学院院士,麻省理工学院董事会成员,台湾机械科学院院士,纽约证券交易所、斯坦福大学顾问。被誉为“芯片大王”、“半导体教父”。

1955年,张忠谋加入希凡尼亚,由此进入半导体行业。三年后,加入德州仪器,在此期间,作为半导体工程师负责晶圆生产事务,大大改善德州仪器的制程。1961年,获公司支持攻读博士;1964年,博士毕业后重返德州仪器,历任锗晶体管部总经理、硅晶体管部总经理、集成电路部总经理等职。1972年,先后任德州仪器副总裁、资深副总裁,成为最早进入美国大型公司最高管理层的华人。1985年,受孙运璿劝导,任台湾工业研究院院长;次年,创建全球首家专业代工公司台积电,开创半导体专业代工先河。2006年,卸任台积电CEO,保留董事长职务;2009年,受金融风暴影响,台积电濒临亏损,复任公司CEO;2018年,正式退休,不再担任台积电任何职务。

张忠谋对半导体产业影响极大,被美国媒体评为半导体业50年历史上最有贡献人士之一。1999年,获GSA模范领导奖;同年,被美国《商业周刊》评选为全球最佳经理人之一。2001年,被美国《时代周刊》及CNN评为全球最佳的二十五位CEO之一。2011年,获“IEEE”荣誉奖章。2023年,以23亿美元财富位列福布斯全球富豪榜第1312位、中国台湾50大富豪排行榜第24位。

4、黄仁勋黄仁勋(Jensen Huang),美籍华人,1963年2月17日出生台湾省台南市,美国工程院院士。NVIDIA公司创始人兼首席执行官。

1983年,黄仁勋毕业于俄勒冈州立大学,1990年取得斯坦福大学电子工程硕士学位,先后在AMD、LSI Logic两家公司任职芯片工程师等工作。1993年,黄仁勋创立NVIDIA公司,公司在1999年发明GPU,让实时可编程着色技术成为可能,这一技术也定义了现代计算机图形及后来革命性的并行计算。2006年,推出并行计算平台和编程模型“CUDA”,通过GPU实现多个领域的高效计算,为后来的人工智能发展提供了动力。

2001年,黄仁勋以5.07亿美元的身价名列《财富》杂志评选“40岁以下的40位富翁”榜单第12位。此外,他曾获美国半导体行业协会(SIA)最高荣誉罗伯特·诺伊斯奖、IEEE 创始人奖章、张忠谋博士模范领袖奖等多个奖项荣誉。2021年11月,入选“福布斯中国·北美华人精英TOP60”。2023年9月8日,被评为全球AI领袖。2024年,当选美国工程院院士。同年,以3500亿财富名列“2024胡润全球富豪榜”,位列榜单26位。截至2024年5月30日,黄仁勋的资产净值首次突破1000亿美元,位列全球富豪榜第15。 |