(2)光刻胶的分类。光刻胶按化学反应机理可分为 正性、负性 两大类,涂层曝光并显影后曝光部分 被溶解,未曝光部分留下来,为正性光刻胶,反之则是负性光刻胶;按应用领域分 类可分为 PCB光刻胶、LCD光刻胶、半导体光刻胶 三大类。

光刻胶作为一种感光材料,在光线照射下会发生变化,是微电子技术中精细图形处理的重要环节,在电子信息、航空科技等行业得到广泛的应用。正性胶是一种在曝光前对某些有机溶剂不可溶,但在曝光后变为可溶的胶。当使用正性胶进行光刻时,在衬底表面将得到与光刻掩模版遮光图案完全相同的图形。负性胶是在曝光后,与掩膜版一样的图形被紫外光曝光后的区域经历了一种化学反应,在显影液中软化并可溶解在显影液中。曝光的负性光刻胶区域将在显影液中除去,而不透明的掩膜版下的没有被曝光的光刻胶仍留在硅片上。正性光刻胶与负性光刻胶相比具有更高的对比度、抗刻蚀比与热稳定性,性质更稳定,更适合微电子领域的应用。

(3)根据曝光波长的不同,目前市场上应用较多的光刻胶可分为 G线、I线、KrF、ArF 和 EUV 五种类型。光刻胶曝光波长越短,则加工分辨率越高,能够形成更小尺寸和更精细的图案。随着集成电路制造技术的不断进步和器件特征尺寸的不断缩小,目前最先进的光刻胶曝光波长已经达到了极紫外光波长范围,如EUV(13.5nm)。光刻胶主要参数包含分辨率、对比度、敏感度、粘度、粘着力、抗蚀性、表面张力 方面。光刻胶的主要参数对其性能和适用范围有重要作用,通过调整参数,可以提高光刻工艺 的效率和精度,有利于提升半导体器件性能。

1.2光刻胶行业发展历程 (1)在1954年,美国厂商合成聚乙烯醇肉桂酸酯,半导体光刻胶诞生。随着第一次半导体产业链转移,从20世纪80年代开始,半导体产业由美国迁移到日本,开启日本企业 进入光刻胶行业的浪潮。同时欧美厂商主导光刻胶市场。由于光刻胶的进步需要光刻机的相关配套,日本光刻机厂商在半导体产业的发展下继续攻破核心技术,研发KrF 光刻胶,日本占据当时光刻胶主导地位。在第二次半导体产业链转移与第三次半导体产业链转移期间,半导体工艺开发联盟IMEC正式将ArF光刻胶用作下一代半导体 0.13μm工艺的抗蚀剂,全球光刻胶厂商持续追赶。随着半导体制造技术的不断提高,对光刻胶的性能和品质要求也越来越高,带动光刻胶产业发展。

(2)光刻胶是一种半导体制造中的重要材料,用于在半导体芯片上形成图案。中国光刻胶行业的发展历程可以追溯到20世纪末,当时国内仅有少数几家光刻胶生产企业,生产 规模较小。在1967年,中国第一个KPR型负性光刻胶投产;在2018年,国家科技重大专项完成了EUV光刻胶关键材料的设计、制备和合成工艺研究;在2019年,光刻胶 及其关键原材料和配套试剂入选工信部重点新材料指导目录。光刻胶随着国内半导体产业的快速发展,光刻胶市场需求不断增加,光刻胶工艺不断进步,国内光刻胶企业 逐渐崛起。目前,中国已经成为全球最大的光刻胶市场之一 。

1.3中国光刻胶行业制作原料 (1)光刻胶树脂是光刻胶的主要成分之一,是由成膜树脂等构成。成膜树脂用于将光刻胶中不同材料聚合在一起,构成光刻胶的骨架,决定光刻胶的硬度、柔韧性、附着力等 基本属性。根据光刻胶体系,G线 与 i 线 经常使用酚醛树脂作为成膜树脂;KrF 经常使用聚甲醛丙烯酸甲酯等作为成膜树脂;ArF 经常使用聚酯环族丙烯酸酯及其共聚物 作为成膜树脂,EUV 经常使用聚对羟基苯乙烯衍生物等作为成膜树脂。ArF与KrF光刻胶树脂结构分为主链、酸敏支链、极性支链。酸敏支链在光致产酸剂的作用下,能 从曝光区树脂的支链中去除,使树脂的碱不溶性质转变成碱可溶性质,从而加大了曝光前后的溶解反差。这种化学变化不仅增强了树脂的溶解性,而且有效地提高了其抗 干法蚀刻性,从而达到化学增幅的效果。

(2)光引发剂 是一类能在紫外光区(250~420nm)或可见光区(400~800nm)吸收一定波长的能量,产生自由基、阳离子等,从而引发单体聚合交联固化的化合物。在光刻胶领域,主要有光致酸产生剂(PAG)与感光化合物(PAC)。PAG在光作用下生成酸,改变树脂的碱溶解性,应用于KrF光刻胶、ArF光刻胶、EUV光刻胶;PAC在 光作用下从溶解抑制剂转变为溶解促进剂,应用于g线光刻胶、i线光刻胶。光固化反应需要紫外光的照射,紫外光的波长通常在300-400纳米之间。利用光引发的自由基聚合反应,通过照射光敏树脂溶液或厚膜材料,产生自由基,引发聚合反应。聚合反应会导致树脂交联固化,形成固体材料。光固化反应因其快速、高效、环保等特性,在涂料、印刷、粘合剂、油墨等领域得到广泛应用。

(3)溶剂在光刻胶含量占比中是最大的原材料,光刻胶溶剂的作用是将光刻胶中的树脂和感光剂溶解,使其均匀地涂布在硅片表面。溶剂可以调整光刻胶的粘度,使其适合涂 覆过程。同时光刻胶溶剂还可以起到清洗、脱水等作用。在涂覆过程中,溶剂会从光刻胶中挥发出去,留下均匀的光刻胶膜层。溶剂需要能够有效地溶解光刻胶中的树脂 和光敏剂,以确保光刻胶的均匀性和性能。常用的光刻胶溶剂有 丙二醇甲醚醋酸酯(PMA)、氯仿、苯 等。光刻胶溶剂主要分为丙二醇甲醚醋酸酯(PGMEA)、丙二醇甲醚醋酸酯(PGMA)、异丙醇(IPA)等 种类。丙二醇甲醚醋酸酯是性能优良的工业溶剂,对极性和非极性的物质均有很强的溶解能力,适用于高档涂料、油墨各种聚合物等的溶剂。

1.4中国光刻胶行业核心技术

(1)光刻胶显影原理:在光刻过程中,光照射在光刻胶表面上,光引发剂吸收光能后发生化学反应,使得光刻胶的物理性质发生变化,如溶解性等。通过显影液中显影剂和 溶剂的配合,可以将光刻胶中光化学反应所产生的部位溶解,使得图案轮廓变得更加清晰。以绝大部分正胶为例,显影是由于曝光后的光刻胶薄膜在弱碱性溶液中的溶 解速率呈两三个数量级的提升,使得其快速溶解,而未曝光区域溶解速率极低得以保留。• 光刻技术迭代过程:从光源上来看,光刻技术第一代到第五代分别经历了G线、I线、 KrF、 ArF、 EUV;从波长来看,光刻技术分别经历了438nm、 365nm、 248nm、193nm、13.5nm;从设备上来看,光刻技术经历了接近式、扫描投影式、浸入步进式、步进投影式、极紫外式;从制程节点来看,光刻技术经历了800- 250nm、 180-130nm、 130-65nm、45-7nm、 7-3nm。通过技术迭代,光刻工艺不断克服光刻分辨率问题,也促进光刻胶的工艺发展。

(2)光刻胶是微电子技术中微细图形加工的关键材料,由光引发剂、光刻胶树脂、溶剂和其他助剂组成。在光刻胶的应用领域,通过核心技术提高性能,实现行业整体进步。光刻胶的核心技术包括 配方技术、质量控制技术 和 原材料技术、制备工艺技术 。原材料是光刻胶性能的基础,配方技术是光刻胶实现下游应用性能的核心,质量控制技 术保证光刻胶性能的稳定性,这些技术的水平和应用范围直接影响到光刻效果和产品的质量。

(3)光刻胶的配方是光刻工艺中的关键成分,其配比决定了光刻胶的性能和适用范围。通过调整配方,可以提高光刻工艺的效率和精度,从而制造出更高性能的半导体器件。光刻胶配方设计工序主要包括主体树脂的结构设计、主体树脂的合成工艺、单体结构设计、单体合成工艺、PAG研究、配方研究。其中主体树脂的结构设计需要满足特定 波长下透明度要求、与基片有良好的粘附力、具有高的抗干法腐蚀性等性能;主体树脂的合成工艺需要满足调整单体、引发剂投料比例,改变聚合物的分子量、产率、性 能等方面;单体合成工艺需要符合一定的提纯条件要求与实际反应条件;PAG研究需要满足测试PAG的吸收图谱、配方研究需要满足性能最好的主体树脂、筛选出合适的 添加剂等问题。

(4)光刻胶生产工艺流程,其中在原料采购环节,需要采购树脂、光敏剂、产酸剂、溶剂、交联剂、添加剂,之后进入IQC检验环节。在IQC检验环节,不合格的原料进入退货 处理或者降级使用,合格的原料进入制定中间体配方环节,其中也包含中间体制备的准备。在中间体制备环节需要原料准备、管道清洗以及中间体准备,然后进入检验环 节。在中间体制备检验环节,不合格的中间体需要进行降级处理与报废处理,再调整配方,检验合格的进入光刻胶调配环节。在光刻胶调配环节,需要添加剂、管道清洗、 配胶釜准备,之后进入感光度调整环节,需要中间体进行配比。之后添加溶剂,进入固相含量与粘度调整环节,调整超净过滤进入检验环节,不合格都是进行降级使用或 者报废处理,检验合格进入分装与包装、后入库再出厂。

(5)光刻工艺原理 将掩膜上的图形转移到衬底上的图形精细加工技术。光刻胶在特殊波长光线或者电子束下发生化学变化,通过曝光、显影、刻蚀等工艺过程,将设计在掩膜 上的图形转移到衬底上的图形精细加工技术。光刻是IC制造中最关键的步骤,处于硅片加工过程的中心。光刻工艺流程 工艺包括脱水烘烤、旋转涂胶、软烘、曝光、曝光后烘烤、显影、坚膜烘烤、显影检查环节。在光刻工艺流程中,每个步骤都有其特定的作用和要求,通过 对各步骤的细致控制,可以达到更好的光刻效果。光刻工艺在半导体制造中起着重要的作用,是实现半导体器件微细加工和大规模生产的关键技术之一。

光刻胶

光刻胶在半导体行业中占据重要地位

2.1 光刻胶在半导体行业中占据重要地位

(1)光刻胶:半导体晶圆制造核心材料。光刻胶是一种在特定光源照射下发生局部溶解度变化的光敏材料,在集成电路制造中主 要用于光刻环节。进行光刻时,在硅片上涂抹光刻胶,掩膜上印有预先设计好的电路图 案,光线透过掩膜照射光刻胶,经显影液作用后光刻胶会在晶圆上形成与掩模版一致的图形,再经蚀刻将掩模版上的图案转移到晶圆上。

(2)光刻胶是半导体制造关键材料。光刻是精细线路图形加工中最重要的工艺,决定着芯片 的最小特征尺寸。通常半导体芯片在制造过程中需要进行 10-50 道光刻过程,占芯片制 造时间的 40-50%,占制造成本的 30%。光刻胶是光刻工艺中最重要的耗材,其质量和 性能与电子器件良品率、器件性能以及器件可靠性直接相关。根据 SEMI 数据,2021 年 光刻胶在全球晶圆制造材料市场中占比 6.1%。

(3)复盘光刻胶标的走势,景气周期和自主可控共振。复盘 2021 年以来国内半导体光刻胶 标的股价走势两大因素影响较大:(1)半导体景气周期:光刻胶是半导体制造中的关键 耗材,市场需求会随半导体周期运行而发生波动;(2)自主可控:当前我国半导体光刻 胶大部分依赖进口,国外厂商的供应情况对国内晶圆厂影响大。2021 年初海外光刻胶龙 头部分光刻胶产品断供&国家大基金对南大光电子公司持股,叠加半导体上行周期驱动 了 2021 年光刻胶标股价上行;2021 年下半年开始,随着半导体上行周期逐步见顶,相 关标的股价逐渐回落;2022 年底,周期见底预期以及国家大基金增持驱动光刻胶标的走势再次上行。

光刻胶

下游扩产,制程升级,国产化率提升半导体光刻胶市场广阔

3.1.半导体制程升级推动光刻胶技术进步,ArF、KrF 为主要品类

(1)正性光刻胶在特定光线照射下会发生反应并变成溶剂,曝光部分的光刻胶可以被清除。负性光刻胶中聚合物的短链分 子因光照而交联成为长链分子,曝光部分会因此硬化留在基底上,未曝光的光刻胶被清除。

由于负性光刻胶显影时易变形和膨胀,分辨率通常只能达到 2 微米,因此正性光刻胶的应用更为普及。

(2)根据曝光波长的不同,目前市场上应用较多的光刻胶可分为 G 线、I 线、KrF、ArF 和 EUV5 种类型。光刻胶波长越短,加工分辨率越高。为适应集成电路线宽不断缩小的要 求,光刻胶波长也在不断缩短。g/i 线光刻胶诞生于 20 世纪 80 年代,当时主流制程工艺 在 0.8-1.2μm,适用于波长 436nm 的光刻光源。到了 90 年代,制程进步到 0.35-0.5μm, 对应波长更短的 365nm 光源。当制程发展到 0.35μm 以下时,g/i 线光刻胶已经无法满足 制程工艺的需求,于是出现了适用于 248 纳米波长光源的 KrF 光刻胶,和 193 纳米波长 光源的 ArF 光刻胶,两者均是深紫外光刻胶。EUV(极紫外光)是目前最先进的光刻胶 技术,适用波长为 13.5nm 的紫外光,可用于 7nm 以下的先进制程,目前仅有 ASML 集 团掌握 EUV 光刻胶所对应的光刻机技术。

(3)高阶制程的芯片并不只采用单一品种光刻胶作为主要材料。在晶圆上通常需要涂多层光 刻胶来完成芯片的电路设计,在部分区域的制程要求相对较低,为降低成本,晶圆厂只 会在最重要的区域使用高端光刻胶如 EUV 或 ArF/ArFi 产品,其余部分则采用技术性能 要求相对较低的 g/i 线、KrF 光刻胶。2021 年以 28nm 制程为例,全球 28nm 光刻胶产品 中,适配 250-130nm 制程的 KrF 光刻胶占比达到了 31%。

(4)ArF(i)、KrF 光刻胶占据主要市场。根据 TECHCET 数据,2020 年全球半导体光刻胶市 场中占比最大的为 ArFi,达 40%,其次为 KrF 占比 33%,I/G 线、ArF(干式)分别占 比 17%、10%。国内方面,根据 SIA 数据,2020 年我国半导体光刻胶市场中 ArF 占比 40%, KrF 占比 39%。

3.2.半导体下游扩产推动光刻胶技术进步

(1)下游扩产&制程升级驱动光刻胶市场成长,国产替代浪潮下国内增速高于全球下游需求旺盛驱动半导体硅晶圆市场快速增长。5G、物联网、新能源汽车、人工智能 等新兴领域的高速成长贡献半导体市场新的需求增长点。据 SEMI 统计,2022 年全球硅 晶圆出货面积达 147.13 亿平方英寸,同比增长 3.9%,销售额达 138 亿美元,同比增长 9.5%,双双创历史新高。下游晶圆市场快速增长驱动下,半导体材料市场同步保持高速 增长。根据 SEMI数据,2022 年全球半导体材料市场规模达 727 亿美元,同比增长 8.9%, 其中晶圆制造材料市场达 447 亿美元,同比增长 10.5%。

(2)预计晶圆厂产能持续扩张。受半导体下游市场强劲需求驱动,SEMI预计未来几年全球产能将持续扩张,其中全球200mm晶圆产能在2021-2025年间将增长20%,2025年达到每月700万片以上;300mm晶圆产能预计在2023年扩张放缓后继续保持高速增长,于2026年达到每月960万片的历史新高。

(3)大硅片占比提高&制程节点升级,驱动单位面积晶圆所需光刻胶价值量提升。根据SEMI 数据,2000 年以来在摩尔定律推动下,12 英寸硅片出货面积持续提升,2021 年市场份额已大幅提高至 68.47%,成为半导体硅片市场的主流产品,预计到 2022 年市场份额将接近 70%。12 英寸芯片所用制程通常在 130nm 以下,且在持续向先进制程转移。另外根据 SUMCO 统计,逻辑芯片中 28nm 以下先进制程占比由 2012 年的不足 10%提高至 2021年的 60%以上。随着大硅片趋势&制程结构升级,高端光刻胶的需求将会进一步提升,带动单位面积晶圆消耗的光刻胶价值量不断上升。

(4)先进制程工艺多次曝光完成一次图形转移,提升半导体光刻胶使用量。集成电路进入 14nm 及以下工艺,有些关键工艺图形“线(line)”和“间距(space)”都小到一定程度, “线(line)”和“线(line)”之间由于光线干涉问题,会引起图形变形,从而导致产品良 率问题。在现阶段,为了尽可能利用低成本的 193nm 浸没式曝光机,使用“光刻-刻蚀- 光刻-刻蚀(LELE)”方式曝光,如图 17 通过四次曝光方式完成一次图形转移。这种方式 成本低于采用 EUV 光刻机曝光,但由于曝光次数增多光刻胶使用量大幅增加。

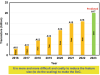

(5)量价齐升带动半导体光刻胶规模增长。光刻胶是半导体制造的关键材料,在晶圆产能持 续扩张、单位面积晶圆耗用光刻胶价值量不断上升的驱动下,全球半导体光刻胶市场有 望保持稳健增长。根据 TECHCET数据,2021年全球光刻胶市场规模约为 21.4亿美元, 预计 2022 年将达到 23.0 亿美元,同比增长 7.5%,2026 年有望增长至 28.5 亿美金。

3.3.预计国内半导体光刻胶市场增速高于全球

预计国内半导体光刻胶市场增速高于全球。根据 TrendBank 数据,2021 年国内半导体光 刻胶市场规模约 29 亿元,预计 2022 年将同比增长 35%达到 39.3 亿元。伴随着第三次半 导体产业转移,晶圆产能向大陆转移,我国大陆地区在全球半导体材料市场占比同步提 升,预计未来国内半导体光刻胶市场将保持高于全球市场的增速持续成长。

光刻胶

光刻胶高壁垒寡头垄断市场,自主可控需求下国产供应商加速突围

4.1.从产业链角度看光刻胶核心壁垒

(1)光刻胶产业链上游为原树脂、单体、感光剂、溶剂等光刻胶原材料;中游为基于配方的 光刻胶生产合成,下游主要为各芯片应用环节。由于光刻胶本身就是一种配方型的经验 学科,又高度影响光刻环节的精度和良率,因此在光刻胶产业链的三个环节都存在较高壁垒。

4.2.光刻胶产业上游核心原材料仍依赖进口

上游:核心原材料仍依赖进口 光刻胶由树脂、光致产酸剂、溶剂和添加剂等混合而成。

(1)树脂是光刻胶最核心的部分,是光刻胶的骨架。光刻胶树脂是一种惰性聚合物,可以将光刻胶中的不同材料聚合在一起,同时在光照下会与光敏材料发生反应,使光 刻胶在显影液中的溶解度发生变化。光刻胶树脂决定曝光后光刻胶的基本性能,如 能达到的线宽、胶膜厚度、耐刻蚀性、附着力等。

(2)光敏材料是光刻胶成分中的光敏感化合物,是光刻胶的重要组成部分。半导体光 刻胶用光敏材料主要分为 PAG(光致产酸剂,简称光酸,Photo-Acid Generator)和 PAC(感光化合物,Photo-Active Compound)。PAG 在吸收光之后产生酸,因此被 称为“光酸”;在曝光后烘烤(PEB)过程中,这些酸会作为催化剂使树脂上悬挂的酸 不稳定基团脱落,从而改变树脂的碱溶解性;PAG 主要运用于在化学放大型体光刻 胶中,包括 KrF、ArF、EUV 光刻胶。PAC 是重氮萘醌酯化合物,在光作用下从溶 解抑制剂转变为溶解促进剂,主要用于线性酚醛树脂体系光刻胶中,如 g 线/i 线光 刻胶。

(3)不同波长的半导体光刻胶组分存在较大差异。波长越短的光刻胶树脂含量越低,溶剂的 含量越高。G/I 线光刻胶中树脂的含量通常在 10-20%,KrF 光刻胶中为 7-10%,ArF、 EUV 光刻胶中树脂含量通常在 5%以下。

(4)我国半导体光刻胶的上游核心原材料仍被国外厂商垄断。半导体光刻胶树脂通常为电子 级树脂,目前我国半导体光刻胶树脂特别是高端产品,基本依赖进口。如 KrF 光刻胶所 用的聚对羟基苯乙烯类树脂,国内厂商较少供应生产该类树脂的单体,同时树脂本身的 合成工艺也具有较大难度;ArF 树脂定制化程度较高,国际市场上仅能买到部分标准款 树脂,无法买到高端的 ArF 树脂。另外,由于高端光酸的合成和纯化难度较大,国内的 光酸厂商在质量稳定性等方面仍与国外存在差距,目前国内主要的光刻胶公司大多还是 使用进口的光酸。

4.3.中游制造存工艺、设备壁垒,下游客户导入意愿较低&验证周期长

除上游原材料壁垒外,半导体光刻胶国产化还具有配方、设备、客户验证等多重壁垒:

(1)配方壁垒:配方是光刻胶的核心技术。各厂商的配方难以通过分析市场上的成品来 获得。为实现与已有供应商产品的性能和参数的完全匹配,光刻胶厂商首先需要对成百 上千个树脂、光酸和添加剂进行排列组合,其次还要不断对各成分的比例进行调整,以 实现和现有产品关键参数的完全匹配,这需要足够的研发资源、经验积累。

(2)配套光刻机:光刻胶需要通过相应的光刻机进行测试和调整,目前国际光刻机龙头 厂商所在地区对我国实施技术封锁,国产光刻机产品较少,且技术水准与海外龙头有较 大差距,可供光刻胶厂商测试的资源较少。此外光刻机的购置和测试成本高昂,资金投 入要求极高。

(3)量产稳定性:光刻胶的稳定性对下游晶圆厂极为重要。从实验室产品到量产,每批 次光刻胶产品间金属离子含量、分子量分布等都必须实现稳定一致。这其中的难点,一 是原材料的稳定供应,尤其是对于 KrF、ArF 等高端品种,其所需的单体、树脂种类较 多,并且在国际市场中仅能购买到基础款,因此能否稳定获取质量合格的光刻胶树脂具 有较大难度。二是在放大量产过程中金属离子的控制,由于存在环境控制效果不一样、 树脂后处理产品量不同、配胶时混合速度不一样且均匀度也不一样等问题,需要更高水平的提纯技术和经验。

(4)下游客户认证壁垒:由于光刻胶的品质会直接影响芯片性能、良率等,试错成本高, 客户验证需要经过 PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、 RELEASE(量产)四个阶段,验证周期在两年以上;此外光刻胶厂商的原材料供应商 也必须得到下游晶圆厂的认可,因此下游晶圆厂与光刻胶供应厂商的粘性较强,光刻胶产品替代验证的时间成本极高。

参考资料来自:行行查、华创证券、驭势资本研究所 |