目录

一、什么是掩膜版:定义、分类

二、掩膜版制造加工工艺:关键参数量测及检测

三、掩膜版产业链:产业链、结构与成本

四、掩膜版技术演变:OPC和PSM

五、半导体掩膜版:市场及行业特征

六、平板显示掩膜版:市场及行业特征

七、掩膜版竞争格局

八、掩膜版未来趋势

九、掩膜版重点企业介绍

一、什么是掩膜版 掩膜版(Photomask)又称光罩、光掩膜、光刻掩膜版等,是微电子制造过程中的图形转移工具或母版,是图形设计和工艺技术等知识产权信息的载体。在光刻过程中,掩膜版是设计图形的载体。通过光刻,将掩膜版上的设计图形转移到光刻胶上,再经过刻蚀,将图形刻到衬底上,从而实现图形到硅片的转移,功能类似于传统照相机的“底片”。

以薄膜晶体管液晶显示器(TFT-LCD)制造为例,利用掩膜版的曝光掩蔽作用,将设计好的薄膜晶体管(TFT)阵列和彩色滤光片图形按照薄膜晶体管的膜层结构顺序,依次曝光转移至玻璃基板,最终形成多个膜层所叠加的显示器件;

以晶圆制造为例,其制造过程需要经过多次曝光工艺,利用掩膜版的曝光掩蔽作用,在半导体晶圆表面形成栅极、源漏极、掺杂窗口、电极接触孔等。相比较而言,半导体掩膜版在最小线宽、CD精度、位置精度等重要参数方面,均显著高于平板显示、PCB等领域掩膜版产品。

掩膜版是光刻过程中的重要部件,其性能的好坏对光刻有着重要影响。根据基板材质的不同,掩膜版主要可分为石英掩膜版、苏打掩膜版和其他(包含凸版、菲林等)。

二、掩膜版制造加工工艺 掩膜版制造工艺复杂,加工工艺流程主要包括CAM图档处理、光阻涂布、激光光刻、显影、蚀刻、脱膜、清洗、宏观检查、自动光学检查、精度测量、缺陷处理、贴光学膜等环节,其中光刻技术是掩膜版制造的重要环节。

光刻需要先对掩膜基板涂胶(通常是正性光刻胶),后通过光刻机对表面进行曝光,通常以130nm为分界,130nm以上的光刻设备采用激光直写设备,但随着掩膜版的线宽线距越来越小,曝光过程中就会出现严重的衍射现象,导致曝光图形边缘分辨率较低,图形失真,因此130nm及以下通常需采用电子束光刻完成。

掩膜版的关键参数量测及检测

关键参数量测及检测环节对掩膜版的质量及良率至关重要,其中需对掩膜版关键尺寸(CD,CriticalDimension)、套刻精度(Overlay)等关键参数进行测量,同时需使用自动光学检测设备(AOI,AutomaticOpticalInspection)检测掩膜版制造过程产生的缺陷,如产品表面缺陷(Defect)、线条断线(Open)、线条短接(Short)、白凸(Intrusion)、图形缺失等以及通过激光等对掩膜版生产过程中的缺陷及微粒进行修复。

掩模版的关键指标参数包括下游晶圆最小线宽(CD Size)、CD 精度(CDTolerance)、CD 精度均值偏差(CDMean-to-Target)、CD 均匀性(CD Range)、位置精度(Registration)、套刻精度(Overlay)等。其中掩模版最小线宽为关键指标,如果无法与下游晶圆最小线宽相匹配,下游晶圆厂无法制造合格产品。半导体产品掩模版精度要求最高,掩模版最小线宽≤0.5μm,CD 精度、CD 精度均值偏差和位置精度均要求≤0.02μm,其次为平板显示掩模版,PCB 掩模版精度要求最低。

三、掩膜版的产业链 上游:掩膜版设备、掩膜基板、遮光膜、化学试剂;供应商如日本东曹、越信化学、日本尼康、菲力华、石英股份等 。

中游:掩膜版制造;主要企业包括日本 HOYA、日本DNP 、韩国 LG -IT 、日本 SKE、清溢光电、路维等。

下游: IC 制造、 FPD 平板显示、触控(TP )、电路板( PCB );主要企业 为台积电、英特尔等半导体厂商;以及京东方、天马、TCL等平板显示厂商 。

掩膜版的结构:掩膜基板+遮光膜

掩模版的主要原材料包括基板、光学膜、显影刻蚀材料及包装盒等辅助材料,其中最重要的原材料是掩膜基板,是指在石英或苏打玻璃等基板上涂布光刻胶进行光刻的基材。基板衬底在透光性及稳定性等方面性能要求较高,须做到表面平整,无夹砂、气泡等微小缺陷。由于石英玻璃的化学性能稳定、光学透过率高、热膨胀系数低,近年来已成为制备掩膜版的主流原材料,被广泛应用于超大规模集成电路掩膜版制作。目前,石英掩膜版和苏打掩膜版是最常见的两种主流产品,均属于玻璃基板。

遮光膜分为硬质遮光膜和乳胶遮光膜,其中乳胶遮光膜主要用于PCB、触控等场景;硬质遮光膜材料主要包括铬、硅、硅化钼、氧化铁等,在各类硬质遮光膜中,由于铬材料机械强度高、可形成细微图形,因此铬膜成为硬质遮光膜的主流。

目前,石英基板和光学膜技术难度较大,国内企业依赖进口。掩膜基板和光学膜技术难度较大,供应商主要集中于日本、韩国等地,目前国内暂无供应商可以提供替代品,原材料存在进口依赖。

掩膜版的成本组成

掩膜版成本构成以直接材料和制造费用为主,分别占比67%和29%。其中直接材料主要包括掩膜版基板、遮光膜及其他辅助材料等,掩膜版基板占直接材料的比重超过90%。

四、掩模版技术演进 半导体生产工艺通常采用投影式光刻方法,在投影式光刻中,激光透过掩模版后,经过投影物镜成像到晶圆的光刻胶表面,通过掩模版对光线的遮挡或透过功能,实现掩模图案向晶圆线路图的图形转移。半导体掩模版的技术演进的过程,正是不断解决极限情况下光的干涉与衍射现象、克服物理极限的过程。投影式光刻原理如下图所示:

1、光学邻近效应修正(OPC)

随着掩模版的线宽和线缝越来越小,当尺寸逐渐接近光刻机的波长时,曝光过程中就会出现严重的衍射现象。光的衍射现象是指光在传播过程中,遇到尺寸与波长大小相近的障碍物时,光会传到障碍物的阴影区并形成明暗变化的光强分布情况。这种情况在投影式光刻中尤为明显,激光通过掩模版的透光区和投影物镜后会出现显著的夫琅禾费衍射现象,导致曝光图形边缘的分辨率降低,图案边缘失真严重,CD 精度大幅下降。因此,为了提高光刻环节曝光图形的CD 精度,必须要对掩模图案进行光学邻近效应修正(OPC)。由于光的衍射造成的图像失真及OPC 效果对比情况如下图所示。

2、相移掩模版(PSM)

随着掩模版图形越来越复杂、线路密度越来越大,掩模版的透光区间距离便越来越短,此时曝光过程中就会出现显著的干涉现象。光的干涉是指两束相干光相遇而引起光的强度重新分布的现象。当掩模版的透光区间位置趋于接近时,从相邻两个透光区射出的光线频率相同、振动方向相近、相位差恒定,形成了相干光。两列或多列相干光在空间相遇时相互叠加,光强在某些区域始终加强,在另一些区域则始终削弱,出现了稳定的强弱分布现象。上述现象会造成晶圆感光时遮光区域仍有曝光、透光区域光强不足的情况,导致整体的对比度降低,CD 精度大幅下降,从而严重影响了晶圆的电路图形质量。当半导体的最小线宽小于130nm 后,传统的二元掩模版(Binary Mask)会由于光的干涉现象而无法对晶圆进行有效曝光,需要采用相移掩模版(Phase Shift Mask, PSM)来消除曝光光束中的干涉现象,提升CD 精度水平。二元掩模版和PSM 掩模版的原理如下图所示:

3、技术路线演变

由于激光直写制版受限于激光波长的最大分辨率,所以当使用激光直写来制造半导体掩模版时,在130nm 制程节点会达到物理极限。为实现制程的进一步突破,就需要电子束直写光刻技术。

五、半导体掩膜版 1、市场规模可达54亿美元,成熟制程占比87%

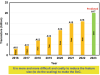

全球半导体材料市场规模近年来稳步增长,受需求提升叠加晶圆产能转移带动,我国半导体材料市场规模加速提升:从2019年的87亿美元增长至2021年的119亿美元,年复合增长率为16.95%,增速远超海外市场。从细分领域看,半导体掩膜版占比约12%,与电子特气占比相当。

根据与下游晶圆厂商是否形成配套,当前半导体掩膜版生产商主要分为晶圆厂自建(In-house)及独立第三方两大类。具体来看,28nm及以下先进制程由于制造工艺复杂以及工艺机密等问题,晶圆厂所需掩膜版主要依赖内部工厂生产,如英特尔、三星、台积电、中芯国际等公司;对于成熟制程而言,出于降本考虑,在满足技术要求下,晶圆厂更倾向于向独立第三方采购。

全球范围来看,半导体掩膜版市场规模近年来稳步增长,2021年达49.9亿美元,2023年预计可增长至53.9亿美元,2020-2023年CAGR近7%。分制程来看,2022年130nm以上成熟制程占据主要市场份额,出货量占比约54%,28-90nm占比约33%,22nm以下先进制程出货量占比仅13%。

2、半导体掩膜版毛利率整体高于平板显示

在掩膜版精度方面,通常用CD精度来衡量掩膜版图形特征尺寸与设计值的偏差,表征掩膜版图形特征尺寸均匀性。相对于平板显示、PCB等领域掩膜版产品而言,半导体掩膜版在最小线宽、CD精度、位置精度等重要参数方面,均有显著提升,因此通常定价水平更高,同时在半导体器件领域,下游客户对生产模具的价格敏感性更低,因此半导体掩膜版毛利率水平一般更高。

高阶制程半导体掩膜版毛利率显著提升。随着工艺技术创新步伐加快,芯片加速迈向先进制程,半导体掩膜版制程同步提升,毛利率加速改善。以中国台湾光罩为例,2019年半导体掩膜版低于130nm制程的产品销售占比仅6%,2021年已提升至32%,对应整体毛利率由2019年的30.9%大幅提升至2021年的47.6%。此外,路维光电及龙图光罩等境内三方掩膜版厂商近年来也受益于制程节点的逐步突破及产品良率的改善,市场地位及定价能力有所提升,毛利率总体稳中有升,路维光电半导体掩膜版毛利率由2019年的36%提升至2021年的51.3%,龙图光罩由2020年的54.4%提升至2022年的57.7%。

3、半导体掩膜版具有一定抗周期特性

从半导体掩膜版龙头厂photronics 及中国台湾光罩销售表现来看,与下游半导体销售相比,在半导体景气下行周期内,掩膜版的营收增速下滑幅度相对较小,体现出一定的抗周期性;同时photronics 掩膜版业务在部分周期内表现出一定的领先性,较下游半导体销售率先达到景气拐点。

原因在于当半导体行业处于下行周期,晶圆制造厂商的产能利用率下降,为了提升产能利用率,晶圆制造厂倾向于向中小芯片设计公司提供代工服务,因此半导体产品类型得以增加,掩膜版需求量提升;另外,当下游需求低迷时,芯片设计公司或有意愿通过开发新产品打开市场,也会带来对掩膜版的增量需求。

4、半导体产能转移,国内掩膜版需求增加

全球晶圆产能正逐步向我国转移,需求空间加速打开。2015-2021 年中国大陆生产的12寸晶圆产能在全球的占比从9.7%逐步升至16%,未来随着新建晶圆厂产能逐步落地,掩膜版需求空间有望进一步打开。SEMI预计中国大陆2022年-2026年还将新增25座12英寸晶圆厂,总规划月产能将超过160万片;预计到2026年底,中国大陆12英寸晶圆厂的总月产能将超过276.3万片,全球占比也将自2022 年的22%提升至2026年的25%。晶圆产能转移有望进一步打开掩膜版需求空间,国内掩膜版技术研发加速趋势下,三方掩膜版厂商有望实现市场份额的快速提升。

掩膜版进口受限。2022年10月,美国商务部公布的修订后的《出口管理条例》中,加大对于半导体设备及零部件的供货限制,包含了对掩膜版的供应限制,将250nm及以下制程的掩膜版纳入了限制清单,国内先进制程掩膜版进口或进一步受阻,掩膜版行业的国产替代进程有望实现加速。

半导体行业拐点有望加速显现。半导体短周期与库存情况和供需结构挂钩, 2021年半导体行业供需错配带来缺芯涨价潮,厂家纷纷加大芯片产能规模,2022年下半年芯片供过于求,23Q1半导体库存高位,现阶段行业整体仍处于去库中,预期2023 年下半年需求渐修复、库存逐步去化,2024年上半年加速被动去库至库存出清,行业有望迎来供需结构改善、价格上行、业绩增加的拐点,预期2024年有望开启新一轮半导体库存周期。

全球芯片晶圆产能持续扩大。SEMI在报告中指出,从2021年到2025年,全球200 毫米晶圆厂产能预计将增长20%,全球半导体制造商正在增加13条新生产线,将使晶圆产能达到每月超过700万片的历史新高,全球半导体制造商预计到2026年将大幅增加300mm晶圆厂产能,有望达到960万片/月。

先进制程发展方向明确。半导体先进制程发展趋势下,半导体掩膜版关键制程节点加速提升。我国产业链布局相对较晚,起步于封测环节,近年才进入高速发展期,封测仍是国内半导体行业的主要细分领域,半导体产品制程节点由130 nm、100 nm、90 nm、65 nm 等逐步发展到 45 nm、28 nm、14 nm、7 nm 等,目前境内芯片主流先进制造工艺为28nm。以中国台湾光罩为例,2021 年集中65nm 以上制程半导体掩膜版市场,2022 年四季度起,40nm 产品进入研发认证阶段,并预计于2023 年四季度实现量产。28nm 先进制程产品预计在2024 年开始研发认证,2025 年进入量产。

六、平板显示掩膜版 1、平板显示掩膜版市场主要在中国

平板显示行业长期发展呈现像素高精度化、尺寸大型化、竞争白热化、转移加速化、产品定制化等特点。受益于电视平均尺寸增加,大屏手机、车载显示和公共显示等需求的拉动,根据 Omdia 预测,2025 年全球平板显示需求超过 300 百万平方米。

平板显示掩膜版仍以国内市场为主,2022 年中国平板显示掩模版需求占比全球的57%,市场规模达35 亿元。根据Omdia数据,2022 年全球平板显示掩模版市场规模约为61 亿元,预计2025 年全球显示掩模版市场规模达65 亿元。按照2022 年中国大陆平板显示行业掩膜版需求占全球比重达57%,测算得22 年国内平板显示掩模版市场规模为35 亿元。

2、大尺寸和高精度是平板显示掩膜版主要发展方向

近年来,大尺寸的电视面板产品加速进入市场,以8.5 代线生产的55 英寸和85 英寸面板和10.5 代线生产的65 英寸和75英寸面板为代表,大尺寸电视面板的需求自2022 年第四季度开始出现大幅反弹,2023 年之后仍呈持续上升趋势。2022 年8 月,液晶电视显示面板出货的加权平均尺寸为46.8 英寸,2022 年12 月平均尺寸上涨至49 英寸,2023 年3 月为49.5 英寸,并于2023 年5 月首次突破50 英寸,达到了50.2 英寸。

面板代数越高,面板的玻璃基板尺寸越大,利用率和效益就越高,8.5 代线可以采用 66 寸+32 寸电视套切,以实现更高的切割效率;10.5 代线切割 65 寸、75 寸电视都可以达到90%以上的切割效率。面板尺寸的增大带动其上游材料掩膜版朝着大尺寸化的方向发展,也会带动大尺寸掩膜版的需求增长。

随着平板显示技术的更新迭代,新的显示技术要求掩膜版朝着更高精度方向发展,如应用于Micro-LED(微型发光二极管)、LTPO(低温多晶氧化物)、QD-OLED(量子点面板)等行业的掩膜版制造技术。高分辨率面板需求提高掩膜版精度要求,根据IHS 预测,未来显示屏的显示精度将从450PPI(Pixel Per Inch,每英寸像素)逐步提高到650PPI 以上,对平板显示掩膜版的半导体层、光刻分辨率、最小过孔、CD 均匀性、套合精度、缺陷大小、洁净度均提出了更高的技术要求。

3、面板景气度加速复苏,掩膜版需求有望提振

全球显示面板行业在经历了2022 年全球经济疲软、疫情冲击、供应过剩等因素影响价格全面下行后,23Q2 相关产品价格和面板厂产能利用率已有明显上调趋势,2023 下半年显示面板市场基本面或将迎来较大改善,新一轮上行周期将开启。

根据Omdia 最新研究表示,受益于LCD 电视、手提电脑、显示器面板和智能手机LCD 面板订单向好,全球显示面板厂家的总产能利用率从2023 年第一季度的66%回升至第二季度的74%。出货量方面也有同步改善。

国内市场显示出更为强劲的增长韧劲。根据CODA,2022 年国内显示行业产值近5000 亿元,在全球市场的占比超过38%,投资结构方面也有了明显改善,投资方向从LCD 向更高技术含量的高性能OLED、Micro LED 及部分上游材料转移,未来国内面板市场将向更高附加值的产品逐步迭代,同时在全球的占比也将进一步提高。

全球显示面板产能有较为明显的向我国转移的趋势。近年来国内面板企业快速增加第六代柔性OLED 产线,我国OLED 市场份额快速提升,根据DSCC 数据,2023 年国内企业在全球柔性OLED 产能中的占比有望超过50%;在中国面板厂商占据主导地位的液晶显示器(LCD)产能中,预计到2027 年中国企业份额将提高至70%以上;显示面板总产能中(包括OLED 和LCD),2023 年中国面板企业占据60%左右的市场份额,预计从2024 年起将保持在70%左右。

七、掩膜版竞争格局 根据SEMI 数据,在全球半导体掩模版市场,晶圆厂自行配套的掩模版工厂规模占比65%,独立第三方掩模厂商规模占比35%,其中独立第三方掩模版市场主要被美国Photronics、日本Toppan和日本DNP 三家公司所控制,三者共占八成以上的市场规模,市场集中度较高。此外还有日本HOYA、日本SK 电子以及少量台湾企业。

国内掩膜版厂商整体处于加速追赶阶段,当前主要包括中芯国际光罩厂、华润迪思微(原华润掩膜,华润微电子子公司)、中微掩膜、龙图光罩、清溢光电、路维光电、中国台湾光罩等。其中,中芯国际光罩厂及华润迪思微均为晶圆厂配套工厂,华润迪思微部分掩膜版对外销售。

目前,半导体三方掩膜版厂商产能主要集中在成熟制程领域,海外头部掩膜版厂商大多已具备EUV掩膜版量产能力,其中Photronics及DNP技术节点已达5nm,Toppan半导体掩膜版技术节点达14nm,中国台湾光罩主要产能集中于65nm以上制程,预计2023年Q4实现40nm制程量产,2025年实现28nm量产。

国内掩膜版企业相对而且仍有较大发展空间,当前基本均处于350-130nm制程范围内,其中龙图光罩2022年掩膜版工艺节点提升至130nm,路维光电已实现250nm半导体掩膜版量产,并掌握了180/150nm节点的核心制造技术。

国内厂商主流产品制程以350-130nm 为主,国际厂商主流产品制程以100-50nm 为主,中高端半导体掩模版产品仍主要依赖进口。根据中国电子协会数据统计,目前中国半导体光掩膜版的国产化率约为10%,高端光掩膜版国产化率仅为3%。2023年下半年,国内第三方掩模版厂商先后公告130nm-28nm 节点的掩模版研发和产能规划,加速半导体掩模版材料国产替代。

平板显示掩模版美日韩占垄断地位,国产化率仅10%左右。全球平板显示掩模版市场中,美日韩处于垄断地位,根据Omdia 统计,2020 年全球各大掩膜版厂商平板显示掩膜版的销售金额情况前五名分别为福尼克斯Photronics、SKE、HOYA、LG-IT 和清溢光电,全球销售额CR5 达88%,供给集中度高。国内平板显示掩模版起步较晚,主要生产企业为路维光电和清溢光电。

国内企业已实现相关技术突破,有望率先实现国产替代。清溢光电2022 年合肥工厂实现AMOLED/LTPS 用高精度掩模版全面量产,逐步实现半色调掩模版(HTM)的客户认证和量产,实现上游材料自主涂胶的初步量产,部分产品分辨率达1600ppi 并应用于VR 产品;路维光电2019 年建成G11 高世代TFT-LCD掩模版产线,首次具备超大尺寸掩模版生产能力,突破国外垄断,具备G2.5-G11 的半色调掩模版(HTM)生产能力,突破了上游高精度、大尺寸光阻涂布技术。两家企业服务客户涵盖了国内的面板生产巨头企业,如京东方、华星光电、群创光电、深天马等,逐步打开国产替代的广阔空间。

八、掩膜版未来趋势 1、逻辑工艺路线和特色工艺路线是半导体发展的两大方向

逻辑工艺路线和特色工艺路线是当今半导体工艺两大方向,代表了两种产品性能提升的方式(线宽缩小与功能集成)。两者发展趋势如下图所示:

先进逻辑工艺按照摩尔定律的规律,不断追求工艺节点的缩小,从而满足对于算力和速度提高的需求,以及功耗降低的需求;特色工艺路线是指以“超越摩尔定律(More than Moore)”为指导,不完全依赖缩小晶体管特征尺寸,而是通过聚焦新材料、新结构、新器件的研发创新与运用,强调定制化和技术品类多元性的半导体晶圆制造工艺。特色工艺通过持续优化器件结构与制造工艺,最大化发挥不同器件的物理特性来提升产品性能及可靠性。

先进逻辑工艺与特色工艺并非是相互割裂、非此即彼的关系,随着对半导体性能需求的不断提升,先进逻辑芯片也会采用优化器件结构或集成其他工艺模块的特色工艺技术来提升性能,如应用于高性能CPU 领域的3D 封装技术;特色工艺芯片也会通过适当地缩小晶体管线宽来实现更高的单位性能和能耗比。

以功率半导体为例,为了提高开关频率和功率密度、降低功耗,功率半导体的制程工艺不断进步,从最初的10μm 逐步缩小至目前主流的0.5μm~130nm 左右;同时,在器件结构改进方面,功率器件经历了平面、沟槽、超级结等器件结构的变化,进一步提高了器件的功率密度和工作频率;而在材料方面,新兴的第三代半导体功率器件采用了碳化硅、氮化镓材料,进一步提升了器件的开关特性、降低了功耗,也优化了其耐高温、耐高压特性。功率半导体在多年的发展中,将线宽缩小与结构、材料优化相结合,实现了性能的飞跃。

由于摩尔定律不可避免地趋向物理极限,IC 制造成本的不断飙升使工艺尺寸的缩小变得愈发艰难。与开支大、折旧多、功能较为单一的逻辑工艺相比,特色工艺有着更强的盈利稳定性和功能多样性。因此,特色工艺路线是未来半导体制造发展的重要方向之一。

2、最小线宽及精度不断提升

半导体产品随着工艺技术进步和性能提升,线宽越来越窄,对上游掩模版的工艺水平和精度控制能力提出了更高要求。为了解决掩模版制作过程中由于线宽逐步缩小带来的诸多难题,以OPC 光学邻近效应修正技术、PSM 相移掩模版技术、电子束光刻技术为代表的一系列图形分辨率增强技术兴起并快速发展。

3、掩模版定制化要求越来越高

特色工艺半导体主要包括功率半导体(含第三代半导体)、MEMS传感器、先进封装、电源管理芯片、模拟芯片等工艺平台,近年来随着新能源汽车、光伏发电、自动驾驶、新一代移动通信、人工智能等新技术的不断成熟,工业控制、汽车电子等半导体主要下游制造行业的产业升级进程加快,特色工艺半导体行业发展迅速。

特色工艺不完全依赖缩小晶体管特征尺寸,而是聚焦于新材料、新结构、新器件的研发创新与运用,强调定制化和技术品类多元性。由于下游特色工艺半导体高度定制化,平台繁多、种类庞杂、领域众多,且通常会集成多种功能,这对于第三方掩模版厂商的定制化服务能力提出了更高的要求,掩模版厂商需要有足够的技术储备才能满足快速发展的特色工艺半导体的定制化要求。

4、套刻精度控制要求更高

随着终端产品的功能日趋复杂,半导体产品的集成度持续提高,晶圆制造的工艺不断进步。随着芯片堆叠层数的增加,半导体器件与集成电路的电路图也越发复杂,晶圆表面需要光刻的图案由传统的二维电路图像发展成含有多层结构的三维电路图像,这也导致半导体掩模版的张数不断增加,CAM 版图处理的难度进一步加大,掩模版的套刻精度控制也更加困难。

九、掩膜版重点企业介绍 1、国外企业

(1)福尼克斯Photronics

福尼克斯(Photronics)成立于1969 年,是世界上领先的掩膜版制造商之一,也是北美第一大掩膜版制造厂商。公司于1987 年在纳斯达克上市,在北美、英国、德国、日本、中国台湾、韩国和新加坡都设有制造和销售中心。福尼克斯目前在全球范围内拥有十一家工厂,产品均为石英掩膜版,主要用于半导体芯片和显示面板行业。

福尼克斯作为独立第三方掩膜版厂商,是目前少数几家目前可以提供先进工艺所需掩膜版的厂商之一,其二元OPC掩膜版已经可以支持到14nm 到28nm的工艺节点,而PSM相移技术的加入,进一步提高了图形曝光分辨率,使其得以突破14nm,可以提供5nm 及之后节点的EUV(Extreme Ultra-Violet,极紫外光刻)掩膜版。

2022 年福尼克斯实现营业收入8.25 亿美元,同比增加24%;IC 板块收入5.93 亿美元,同比增加29%,其中28nm及以下先进制程产品(高端产品)占比相对较低,仍以28nm 以上制程产品为主。下游客户主要包括联华电子、三星等,前五大客户收入合计占比超过45%。

(2)Toppan

Toppan(凸版印刷株式会社)成立于1908年,2022年4月,Toppan与日本私募股权公司IntegralCorporation成立Toppan photomask,独立其半导体掩膜版业务,并强化半导体掩膜版和FC-BGA 基板的研发和销售。在技术方面,Toppan 同样着力于开发EUV 光刻掩膜版,目前已具有量产能力。

Toppan在全球拥有8个生产基地,是世界上唯一一家在北美、欧洲、亚洲均设有生产基地的供应商。Toppan上海工厂以生产66/55nm 制程掩膜版为主,2019年起开始生产28/14nm 的先进制程掩膜版。Toppan的竞争优势在于生产和销售网络遍布全球,以应对地缘政治风险,客户源较稳定。

2022财年,Toppan电子事业部(包含半导体业务和显示元器件业务)共实现营业收入2553亿日元,同比增长20.6%,半导体业务实现营收1591亿日元,占比超60%。展望2025年,公司中期计划实现营业收入2950亿日元,半导体业务占比将进一步提升。

(3)DNP

DNP(大日本印刷株式会社)成立于1876年,涉及以印刷技术为核心的多个业务领域,是世界上首次采用多电子光束绘制设备制造掩膜版的企业,掩膜版产品不仅可用于当下最先进的EUV光刻,还可用于5nm高端制程。此外DNP还通过与IMEC(比利时微电子研究中心)合作,推进3nm及以下的更高制程产品的工艺研发。

2022年11月,DNP宣布拟投资200亿日元,在位于日本福冈县北九州市的黑崎工厂新设产线,用于生产OLED精细金属掩膜版。新产线计划在2024年上半年投产。扩产后,DNP将凭借在智能手机应用掩膜版市占率第一的优势向平板、笔记本电脑方向扩大业务量。

2022 财年DNP电子业务板块实现营收2036亿日元,毛利率为22%。在电子业务中,引线框架和半导体封装组件销售额均有所下滑,只有掩膜版业务增长强劲,带动了电子板块销售额实现同比增长。展望2025年,公司预计在电子业务板块实现2300亿日元的营业收入。

2、国内掩膜版上市公司

(1)路维光电

高世代掩模版领先厂商,实现180nm制程量产和半色调掩模版技术。公司主营业务为掩模版研发、生产和销售,产品应用于平板显示、半导体、触控和电路板等行业。

平板显示领域:公司2019 年建成国内首条G11 超高世代TFT-LCD掩模版产线,国内唯一覆盖G2.5-G11 全世代的掩模版生产企业,G11 世代掩模版全球市占率19.21%,逐步实现国产替代。近年来,公司突破半色调掩模版(HTM)和上游光阻涂布技术,打破国外垄断。

半导体领域:公司坚持“以屏带芯”战略,已实现180nm 及以上制程节点半导体掩模版量产,并储备150nm 节点核心技术,满足先进半导体封装、半导体器件、先进指纹模组封装、高精度蓝宝石衬底(PSS)和第三代半导体相关产品的掩模版需求。同时,公司拟投资20 亿元逐步建设并量产130-28nm 制程节点半导体掩模版产品,加速高端制程国产替代进程。

(2)清溢光电

专注8.5代以下小尺寸高清面板领域,实现180nm制程掩模版量产。公司是国内成立最早、规模最大的掩模版生产企业之一,主要从事掩模版的研发、设计、生产和销售业务,产品主要应用于平板显示、半导体芯片、触控、电路板等行业。

平板显示领域:公司专注G8.6 世代以下高精度掩模版生产,已实现8.5 代高精度TFT 用掩膜版及6 代中精度AMOLED/LTPS 用掩膜版的量产,初步实现上游基板涂胶工艺量产和半色调掩模版(HTM)的多家客户供货。正逐步推进8.6 代高精度TFT 用掩膜版和6 代高精度AMOLED/LTPS 用掩膜版的量产计划,同步进行6 代超高精度AMOLED/LTPS 用掩膜版的研发。

半导体领域:已实现180nm 制程节点半导体掩模版的客户认证及量产,正在开展130nm-65nm 半导体芯片掩膜版的工艺研发和28nm 半导体芯片所需的掩膜版工艺开发规划。公司规划在佛山市投资35亿元建设佛山生产基地项目,包括“高精度掩膜版生产基地建设项目”和“高端半导体掩膜版生产基地建设项目”。

(3)龙图光罩

半导体掩模版工艺节点从1μm逐步提升至130nm,产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域。公司将跟随国家半导体行业发展战略,围绕高端半导体芯片掩模版领域,持续加大研发投入,逐步实现90nm、65nm以及更高节点掩模版的量产与国产化配套。

(4)中芯国际光罩厂

拥有中国大陆最大及最先进的光掩模制造设施。配备了先进的设备工具,中芯光罩厂运用光学趋近效应修正技术(OPC),为客户提供二元铬版光掩模以及相位移动光掩模。5"×5"和6"×6"的光掩模均可用于G-line,I-line,深紫外线DUV及ArF步进曝光机和扫描曝光机。

(5)中国台湾光罩

中国台湾光罩成立于1988 年,于1995 年在中国台湾证券交易所上市,股票代码2338。中国台湾光罩的主要产品为半导体芯片掩模版,目前可以采用OPC及PSM 技术量产0.18、0.15、0.11 及0.09 微米的掩模版产品。

3、掩膜版非上市公司-半导体类

(1)无锡迪思微电子有限公司

迪思微成立于2012年,隶属华润微电子代工事业群,是华润微电子旗下从事掩模代工业务的专业公司,专注于半导体掩模版的研发、生产和制作。迪思微可提供0.13μm工艺节点的掩模产品。

融资进展:2022年,由兴橙资本、宝鼎投资领投,浦东科投、无锡新投、国调基金跟投共同完成A轮融资,融资金额为6.2亿人民币;2023年,完成B轮5.2亿股权融资,由中金资本、中信证券投资、珩创投资等机构共同参与。

(2)无锡中微掩模电子有限公司

中微掩模成立于2007 年,是一家专业从事0.13μm及以上水平的高端集成电路掩模生产和技术开发的高科技公司,可提供0.35~0.13微米(350nm-130nm)工艺节点的掩模版产品。

(3)广州新锐光掩模科技有限公司

成立于2021年2月,是迄今国内独立先进光掩模生产制造商。核心团队集中了多名二十年以上光掩模制造经验丰富的技术专家与管理人才,都曾在国内技术水平光掩模制造领域工作多年。

历史融资:已完成多轮融资,股东包括:中芯聚源、国家集成电路产业投资基金、武岳峰科创、粤财基金、新微资本

(4)宁波冠石科技

为上市公司冠石科技的全资子公司。2023年5月16日,冠石科技与宁波前湾新区管理委员会签署《投资协议书》。公司拟在宁波前湾新区投资建设半导体光掩膜版制造项目,实施主体为宁波冠石半导体有限公司,项目总投资约20亿元,先期投资16亿元,拟用地约68.8亩,建设周期计划为60个月,主要生产45-28nm成熟制程的半导体光掩膜版。

(5)兴华芯(绍兴)半导体科技有限公司

(6)泉意光罩光电科技(济南)有限公司

注册资本45亿元人民币,厂区占地面积13万平方米。主营业务为光罩研发、生产与销售,现有员工400余人。

4、掩膜版非上市公司-平板显示

(1)合肥光微光电:是上海菲利华石创科技有限公司的全资子公司,集团总公司为湖北菲利华。公司充分整合湖北菲利华全球领先的合成石英基板材料优势、上海菲利华石创国内领先的石英玻璃精密加工技术优势,以及合肥高新区在FPD领域的产业集群优势,打造国内首家具备“FPD及半导体用光掩膜板精加工”能力的专业公司。

(2)浙江众凌科技:浙江众凌科技成立于2020年9月。2021年3月,备案《年产24000条高精密金属掩模板项目》;2021年3月,申报《年产24000条高精密金属掩模板项目》,拟以租赁厂房的方式建设FMM生产产线;2022年3月,《年产24000条高精密金属掩模板项目》验收。 (3)深圳市精石光掩膜技术:生产3-9寸半导体苏打及石英掩膜基版 (4)深圳市美精微光电:大面积光掩膜版 (5)山东奥莱电子科技:成立于2019年3月。2019年12月,项目奠基,一期产品用于生产应用于OLED和WOLED发光层材料与共通层材料的蒸镀领域,即CMM产品;2020年7月,备案《年产36000条金属掩模板生产项目一期工程》;2022年11月,《年产36000条金属掩模板生产项目一期工程》验收。根据新闻描述,该公司主要用于生产CMM(OPM) 产品,根据调查反馈其产能大约为3840张/年(全尺寸)。 (6)立德半导体:原为大富科技,其后更名为立德半导体,全名为安徽立德半导体材料有限公司,成立于2018年5月,其从业人员在2021年和2022年分别为21人和45人,其产线或已进入运转状态。2020年7月,备案《高精密半导体引线框架及AMOLED蒸镀用高精度金属掩模板(一期)项目》;2020年11月,《高精密半导体引线框架及AMOLED蒸镀用高精度金属掩模板(一期)项目》获批,项目建成达产后将实现年产1亿条蚀刻型引线、3000万条冲压型引线、700万件高精度金属掩膜板。 (7)寰采星:寰采星科技(宁波)成立于2019年3月。国内首家AMOLED半导体显示蒸镀用精细金属掩膜版(FMM)产业化及工艺技术综合解决方案供应商。公司创始团队来自于全球半导体显示行业领军级运营团队和全球领先的金属掩膜版核心技术团队。三期总投资12亿元人民币,建设11条金属掩膜版产线,宁波市配套土地80亩,三期满产可达年产值35亿。 (8)深圳浚漪科技:世界主要的OLED蒸镀金属掩膜版厂商之一,现有员工100多人。公司是国家重点高新技术企业,联想控股旗下成员。公司业务包括OLED金属掩膜版研发生产制造以及配套清洁维修服务。 (9)安徽浚颍光电:成立于2019年12月。2021年9月,《新型显示技术OLED高精密金属掩膜板研发制造项目》验收,实际投资为46000万余,实际产能为年产 600 片金属掩膜板、年清洗1800片金属掩膜板和30000片挡板。2022年3月,申报《新型显示技术OLED高精密金属掩膜板研发制造项目》拟投资20000万元进行扩建并购置安装OLED高精密金属掩模版生产线1条,建设完成后可形成年产36000片OLED高精密金属掩模版的生产规模。 (10)和辉光电:与其他单独成立公司从事金属掩模版行业的企业不同,作为显示面板生产企业,和辉从建立之初就注意到FMM是AMOLED生产的关键原材料,并一直尝试着将FMM的生产本土化。 (11)广州仕元光电:精度掩膜版—铬版光罩的研发、生产和销售 5、掩膜版上游材料 (1)湖南普照信息材料有限公司:高精度光掩膜基版材料(匀胶铬版)研发、生产与销售 (2)长沙韶光芯材科技有限公司:光掩模材料(亦称光掩模基板,铬版,光罩基板)研发及生产 来源:

1、平安证券,《半导体材料系列(二)掩膜版:光刻蓝本,国产蓄力》,2023-8-18;

2、华安证券,《掩模版:光刻蓝本蓄力国产替代,国内成长空间广阔》,2023-10-21

3、安信证券,《半导体行业专题报告:渗透率提升+国产芯片崛起双重驱动,掩膜版行业进入高速增长通道》,2022-8-26

4、海通国际,《中国半导体:国产半导体掩膜版受益于国内晶圆厂新建产能释放,本土光罩厂积极扩产》,2023-12-11

5、深圳市龙图光罩股份有限公司招股说明书

6、路维光电招股说明书

7、和诚IPO微信公众号,《半导体核心材料—光掩膜版浅析》

由材料汇整理,版权归原作者所有。 本文来自公开信息,仅作分享,不代表本人立场。 |