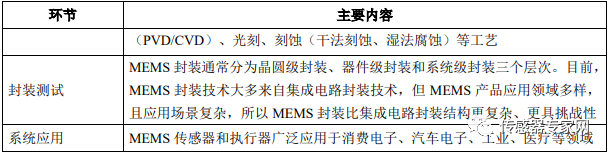

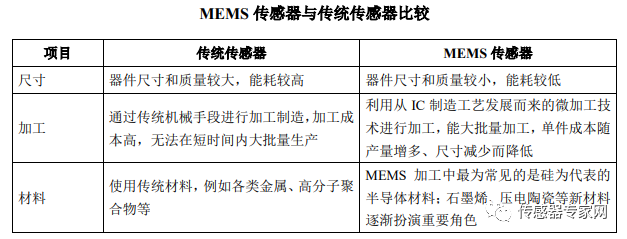

一、MEMS 行业概述及发展现状 (1)MEMS 定义及产业链概况 MEMS 技术被誉为 21 世纪具有革命性的新技术,它的诞生和发展是“需求牵引” MEMS 即微机电系统,是一种将机械结构与电子系统同时集成制造在一颗芯片上的技术,其特征尺寸一般在微米甚至纳米量级。 用 MEMS 技术制造传感器、执行器或者微结构,具有微型化、集成化、 MEMS 产业链主要涉及设计研发、晶圆制造、封装测试和系统应用四大环节,具体如下:

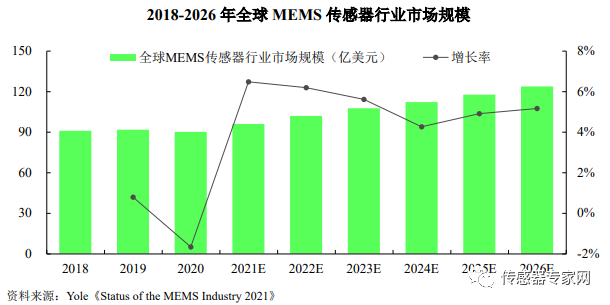

(2)MEMS 行业市场规模 受益于下游应用领域的快速发展,MEMS 行业迎来良好的发展机遇。根据 Yole 的 受益于物联网、人工智能和 5G 等新兴技术的快速发展,MEMS 新产品不断涌现、

(3)MEMS 行业市场结构 MEMS 产品主要分为 MEMS 传感器和 MEMS 执行器。 其中,MEMS 传感器能感知某些物理、化学或生物量(如压力、可见光、声音、温度等)的存在和强度,并能将感知到的信息按一定规律转换成为电信号或其他所需形式的信息输出,以满足系统对信息传输、处理、存储、显示、记录和控制等要求,包括声学传感器、压力传感器、惯性传感器等。 MEMS 执行器是一种实现机械运动或者产生力和扭矩等行为的器件,主要负责接收由传感器送来的电信号并将其转化为微动作或微操作,包括 MEMS 射频器件、喷墨打印头等。

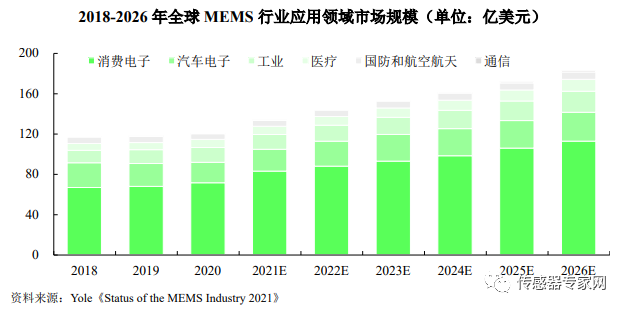

从 2020 年全球 MEMS 产品结构来看,MEMS 产品中市场份额最大的是 MEMS 射频器件,2020 年市场份额占比达到 17.01%,主要是由于 5G 通信网络发展要求手机支持越来越多的通信频段,从而推动了 MEMS 射频器件需求快速增长。 MEMS 产品中市场份额排名第二的是压力传感器,2020 年市场份额占比达到 14.68%,主要得益于压力传感器在汽车、工业和消费品等领域的广泛应用。 此外,受益于智能手机、智能无线耳机、平板电脑和智能可穿戴设备等消费电子产品带动,MEMS 声学传感器、惯性组合传感器市场份额占比均超过 10%。 (4)MEMS 产品主要应用领域情况 目前,MEMS 产品广泛应用于消费电子、汽车电子、工业、医疗等领域。随着物联网、人工智能和 5G 等新兴技术的快速发展,智能汽车、智慧医疗和智慧城市等 MEMS

① 消费电子领域 从全球 MEMS 产品行业应用领域来看,消费电子是全球 MEMS 行业最大的应用领域,2020 年市场规模占比为 59.19%。 MEMS 射频器件、MEMS 声学传感器、压力传感 未来,随着消费电子产品类型和数量的增长以及设备智能化程度的提升,其对 MEMS 产品数量的需求也将不断增加。 根据 Yole

由于 5G 通信网络发展要求手机支持越来越多的通信频段,从而推动了 MEMS 射频 而 MEMS 声学传感器是智能语音及人工智能感知的硬件基础,高品质语音通

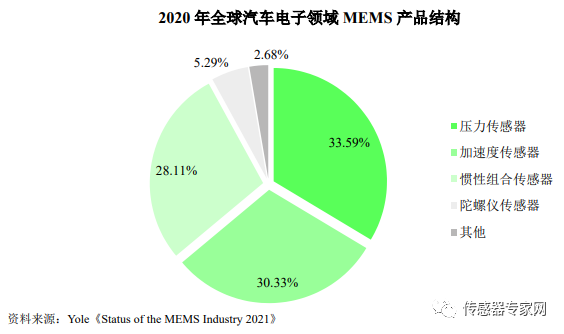

目前,我国正在积极提升消费电子智能传感器一体化解决方案供给能力,推进光学 ② 汽车电子领域 汽车电子是 MEMS 产品最早的应用领域之一,并在 20 世纪 80 年代末至 90 年代推动了 MEMS 传感器第一次应用浪潮,目前也是 MEMS 产品的第二大应用领域,2020 年 当前,世界汽车产业正在经历技术革命,电驱动相关技术、 在转型升级过程中,受益于

MEMS 产品在汽车电子领域的应用方向和市场需求包括车辆的防抱死系统、电子车 此外,自动驾驶已成为汽车产业未来的发展趋势,环境信息的感知是实现自动驾驶的基础,越高级别的自动驾驶对信息感知能力的需求越高,对应的 MEMS 传感器用量和价值量会相应快速提升。 激光雷达是高级别无人驾驶技术实现的关键,相较于摄像头对物体及其距离的识别依赖深度学习算法而无 根据沙利文的数据,受无人驾驶车辆规模扩张、激光雷达在高级辅助驾驶中渗透率

③ 工业领域 在工业领域,应用 MEMS 产品能够优化工业生产管理、提高工业生产效率、提升 例如,在液压系统、安全控制系统、压力监控 MEMS 产品市场需求随着工业互联网应用的不断成熟、工业转型升级的趋势而不断提升。 根据 Yole 的数据,2018-2026 年全球工业领域 MEMS 产

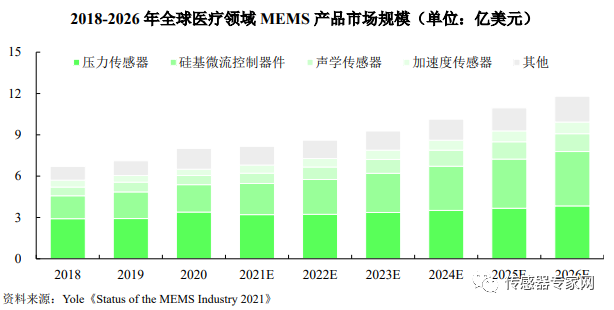

目前,我国正在积极推进工业智能传感器智慧应用,提升工业惯性传感器、气体传感器稳定性与可靠性,突破多传感器数据融合处理关键技术,增强数控机床、工业机器人、制造装备等深度感知和智慧决策能力,持续提升智能传感器在工业领域的应用水平。 ④ 医疗领域 随着体外诊断、药物研究、病患监测、给药方式以及植入式医疗器械等领域发展, 由于 MEMS 产品自身具有微型化、 MEMS 声学传感器可以用于助听器实现微型化、高降噪性能、低功耗、高可靠性和稳定性;MEMS 压力传感器可以检测包括血压、眼内压、 根据 Yole

目前,我国正在积极拓展医用 MEMS 传感器应用领域,发展符合医疗电子高灵敏度、 二、MEMS 传感器行业概述及发展现状 传感器是物体实现感知功能的主力,传感器产业是国民经济的基础性、战略性产业, 当今全球信息技术发展正处于跨界融合、加速创新、深度调整的历史时期,呈现万物互联、万物智能的新特征。 在万物互联、人机交互时代,符合需求的传感器必须具备体积小、重量轻、成本低、功耗低、可靠性强、适于

随着物联网、人工智能和 5G 等新兴技术的快速发展,MEMS 新产品不断涌现、新 同时,设备智能化程度的不断提升,将使得单个 根据 Yole 的数据,2018-2026 年全球

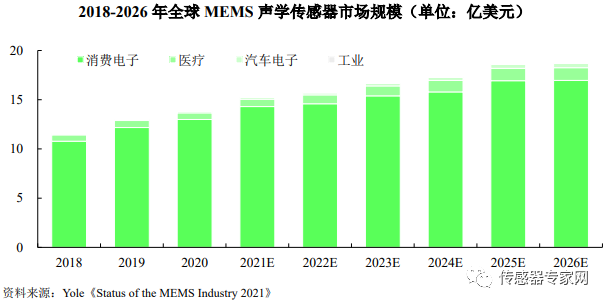

三、MEMS 传感器细分行业概述及发展现状 (1)MEMS 声学传感器 ① 行业概述及市场规模 MEMS声学传感器是一种运用MEMS技术将声学信号转换为电信号的声学传感器, 目前,消费电子为 MEMS 声学传感器主要应用领域,2020 年占比为 94.09%。受益于下游应用领域的快速发展,MEMS 声学传感器成为了 MEMS 产品中市场份额较大、增速较快的细分市场之一。 根据 Yole 的数据,2018-2026 年全球 MEMS 声学传感器市场规模从 11.53 亿美元增长至 18.71 亿美元,年均复合增长率为 6.24%;出货量

随着物联网、人工智能和 5G 等新兴技术的快速发展,MEMS 声学传感器成为了智 同时,人机交互、健康监测、环境监测、工业互联、元宇宙等新应用场景不断涌现,推动了 MEMS 声学传感器应用场景的快速拓展。 ②主要下游市场需求及变动因素 A、智能手机 智能手机为 MEMS 声学传感器最主要的应用领域,根据 Yole 的数据,2020 年智能手机领域 MEMS 声学传感器出货量为 33 亿颗,占比约为 48.12%;预计 2026 年出货量 智能手机作为信息时代的硬件接口,技术 根据 IDC 随着成熟市场 5G 此外,手机渗透率的逐步提升使得各手机产业链 随着全球智能手机市场的逐渐 根据 IDC 的数据,我国为全球智能手机生产制造重要基地之一,2020 年我国智能 此外,国产智能手机品牌市场竞争力不断提升,2020 年全球前五大智能手机厂商中,我国厂商占据 3 席,分别为华为、 我国智能手机行业的持续发展,为我国 MEMS 声学传感器行业的发展提供了广阔的市场空间。 随着手机智能化程度、消费者对音质及语音交互要求的不断提升,单个设备中搭载 目前,主流智能手机至少使用 2 颗 MEMS 声学传感器,部分高端智能手机使用 3-4 颗 MEMS 声学传感器,分别用于语音采集、噪音消除 B、智能无线耳机 2016 年末,苹果发布首款智能无线耳机 AirPods,由于其外形时尚、佩戴便利,受 根据 Counterpoint Research 的数据,2017-2021 年全球智能无线 智能无线耳机没有物理按键,通过集成 MEMS 声学传感器、加速度计等多种 MEMS 随着消费者对环境降噪功能需求的快速提升,单个设备中搭载的 MEMS 声学传感 因此,一副典型的智能无线耳机可使用 6 颗 根据 Yole 的数据,2020 年智能无线耳机领域 MEMS 声学传感器出货量为 11 亿颗,占 C、智能可穿戴设备 智能可穿戴设备是整合在服装、饰品、随身佩戴物品或植入表皮/体内,可以舒适的 为了实现语音交互、运动监测和健康监测等功能,智能可穿戴设备通常搭载 MEMS 声学传感器、加速度计、陀螺仪、压力传感器和惯性传感器等多种传感器。 智能可穿戴设备凭借其便携、可穿戴、数据可监测性、低成本、低功耗等优势,具有丰富的应用场景和广阔的市场空间。 近年来,智能可穿戴设备市场处于高速增长期,智能手表和智能手环等产品渗透率 根据 Gartner 的数据,2019-2022 D、智能家居 智能家居是以家庭居住场景为对象,融合物联网、自动控制、大数据和人工智能等 近年来,随着人工智能和物联网技术的快速发展,各种智能家居设备层出不穷,覆盖智能 总体而言,智能家居市场目前还处于发展初期阶段,发展较为迅速,市场空间较大。随着人工智能技术的进步和语音识别准确性的提升,语音交互已经成为智能家居的 由于智能家居设备使用场景主要为相对嘈杂的中远距离,为了实现远场拾音和降低环境噪音,语音交互一般需要多颗 MEMS 声学传感器组成的声学传感器阵列,从而对智能家居设备中 MEMS 声学传感器的数量和性能提出了较高的要求。 受益于全球智能家居市场的快速增长和远场拾音的要求,智能家居领域的 MEMS 声学传感 E、汽车电子 当今,智能汽车已成为全球汽车产品发展的战略方向,汽车将由单纯的交通运输工 语音交互作为智能汽车接收信息和指令的重要方式,为 MEMS 声学传感器提供了新的发展机遇。目前,MEMS 声学传感器在汽车电子领域应用规模整体较小但具有较大的市场空间。 根据 Yole 的数据,2018-2026 年全球汽车电子领域 MEMS 声

(2)MEMS 压力传感器 MEMS 压力传感器是采用 MEMS 技术将压强信号转化为电信号的压力测量器件, 受益于下游应用 根据 Yole 的数据,2018-2026 年全球 MEMS 压力传感器市场规模从 18.60 亿美元增

汽车电子是 MEMS 压力传感器的传统应用领域,也是应用占比最大的领域,广泛 随着汽车安全法规的要求及智能化的发展趋势,MEMS 压力传感器的应用场景及需求越来越多,例如动力系统、底盘及安全系统、尾气处理系统、车身舒适性系统、电力系统等。 此外,2020 年 1 月 1 日起,我国所有新认证乘用车强制安装胎压监测系统,提升了 得益于 3D 导航、运动检测、健康检测等应用的开发,消费电子领域 MEMS 压力传感器的需求稳定增长,MEMS 压力传感器逐步成为了智能手机、智能可穿戴设备的标准 在手机、电脑等电子产品中,利用 MEMS 压力传感器来感知触控的力度从而实现不同的功能;在无人机、航模中,MEMS 压力传感器用于提供海拔信息并配合导航定位系统。 在医疗领域,示波法血压测量依然是传统血压计的首选。同时,便携式的血压测量 随着物联网的快速发展,工业控制领域呈现向智能监控、智能控制方向发展的趋势,在液压系统、安全控制系统、压力监控系统、制冷压缩机系统等方面配备压力传感器进行反馈控制,具有较大的市场潜力。 在电子烟、医疗雾化器等需要流量监测的应用终端上,气流传感器作为核心器件发挥了关键作用。在电子烟中,气流传感器能够检测使用者的抽吸气压,在感知到吸气后使电子烟进入工作状态。 随着消费者对电子烟产品的接受程度不断提高、相关技术日趋 (3)MEMS 惯性传感器 MEMS 惯性传感器主要用于测量线性加速度、振动、冲击和倾角等物理属性,主要产品包括用于测量线性加速度的加速度计及同原理的单轴或多轴振动传感器、测量角速 MEMS 惯性传感器主要应用于消费电子和汽车电子领域。 在消费电子领域,惯性传感器可以实现 GPS 导 在汽车电子领域,MEMS 用于获取振动信号的骨声纹传感器,属于惯性传感器分类,因其高灵敏度、高带宽的特性,可用于智能无线耳机的上行降噪、语音唤醒和声纹 ID 等功能,主要原理为传感器接收声带发生后传播的振动信号,结合整机算法处理,实现语音活动监测和通话降噪,降低产品功耗,提升通话质量。 此外,通过 MEMS 骨声纹传感器将头骨传导的声纹加上空气传播的声纹合在一起构成独一无二的生物信息,实现一句话完成身份验证,进行解锁或唤醒语音助手的操作。 基于拾取振动的技术原理和应用技术,此类传感器也将应用于 VR/AR 智能眼镜、助听器和智能头盔等新兴穿戴终端,并进一步渗透到工业机器人、物联网实时监控、医疗健康监测和汽车移动终端等。 |